TWINT-Einzahlung im Online Casino: Schritt für Schritt

html

Inhalt

Was hinter den 30 Sekunden wirklich steckt

Wer mich vor neun Jahren nach der schnellsten Einzahlungsmethode im Online-Casino gefragt hätte, hätte eine unbefriedigende Antwort erhalten. Banküberweisungen liefen ein bis drei Werktage, Kreditkarten arbeiteten mit Autorisierungs-Holds, die erst Tage später aufgehoben wurden, und die damaligen E-Wallets verlangten umständliche Voreinzahlungen auf separate Konten. Der Schweizer Zahlungsverkehr bot für ESBK-konzessionierte Online-Casinos schlicht keine elegante Lösung.

Das hat sich grundlegend geändert. Eine TWINT-Einzahlung im konzessionierten Schweizer Online-Casino wird im Regelfall in weniger als 30 Sekunden verbucht. Das ist kein Werbeslogan — es ist ein messbarer technischer Tatbestand, der auf der Real-Time-Payment-Infrastruktur der Schweizer Banken basiert. Ich dokumentiere Verbuchungszeiten und Systemverhalten seit Jahren und kann die 30-Sekunden-Angabe für normale Netz- und Serverbedingungen bestätigen.

Diese Anleitung führt Sie vollständig durch den Prozess — von der Überprüfung der Voraussetzungen bis zur Buchungsbestätigung im Casino-Konto. Ich unterscheide dabei bewusst zwischen dem mobilen App-to-App-Flow und dem Desktop-QR-Flow, weil beide technisch verschieden ablaufen und verschiedene Fehlerquellen haben. Ausserdem erkläre ich die Betragsgrenzen und das Vorgehen bei fehlgeschlagenen Zahlungen, denn hier entstehen die häufigsten Missverständnisse, die mir in der Praxis begegnen.

Eine Vorabklarstellung: Diese Anleitung beschreibt einen technischen Ablauf. Sie bewertet keine Anbieter und enthält keine Empfehlung zur Teilnahme am Glücksspiel. Sie richtet sich an Personen, die bereits ein Konto bei einem ESBK-konzessionierten Casino haben und den Zahlungsablauf vollständig nachvollziehen möchten.

Was Sie vor der ersten TWINT-Casino-Einzahlung sicherstellen sollten

Mich überrascht noch immer, wie viele Menschen annehmen, eine TWINT-Einzahlung im Casino sei ohne jede Vorbereitung möglich — einfach App öffnen, Betrag eingeben, fertig. Im Alltag stimmt das teilweise: beim Bäcker, an der Parkuhr, im Supermarkt. Im konzessionierten Schweizer Online-Casino gelten andere Regeln, und ich empfehle, diese vollständig zu kennen, bevor Sie die erste Transaktion starten.

Die erste Voraussetzung ist die TWINT-App, installiert und aktiv mit einem Schweizer Bankkonto verknüpft. TWINT hat über 6 Millionen Nutzerinnen und Nutzer in der Schweiz — das entspricht rund zwei von drei Personen im Land. Wenn Sie zur Mehrheit gehören, die TWINT bereits im Alltag einsetzt, ist dieser Schritt erledigt. Wenn nicht: Alle grossen Schweizer Banken und Kantonalbanken — PostFinance, UBS, Raiffeisen, Zürcher Kantonalbank und viele weitere Institute — unterstützen TWINT. Die Einrichtung dauert wenige Minuten über die Banking-App Ihrer Bank.

Die Geschichte von TWINT erklärt, warum die App im Casino grundlegend anders funktioniert als Apple Pay oder Google Pay. TWINT wurde 2014 als Tochterunternehmen von PostFinance gegründet und fusionierte 2016 mit Paymit, dem Konkurrenzprodukt eines Bankenkonsortiums. Aus dieser Fusion entstand die heutige App — eine direkte Verbindung zur Schweizer Bankinfrastruktur, ohne Kreditkartendetails als Zwischenschicht. TWINT-CEO Markus Kilb hat diesen Kern treffend beschrieben: «Wir freuen uns sehr darüber, dass über 6 Millionen Nutzende mittlerweile täglich von der Flexibilität und der digitalen Souveränität profitieren, die Twint ihnen bietet.» Die «digitale Souveränität» bedeutet in diesem Kontext technisch: kein externer Drittanbieter zwischen Ihrer Bank und dem Zahlungsempfänger.

Die zweite Voraussetzung ist ein vollständig verifiziertes Konto bei einem ESBK-konzessionierten Online-Casino. In der Schweiz sind aktuell 9 Online-Casinos mit gültiger ESBK-Konzession in Betrieb. Alle anderen Angebote — unabhängig davon, wie seriös sie auftreten — sind in der Schweiz nicht lizenziert. TWINT ist gesetzlich verpflichtet, Zahlungen zu Anbietern auf der ESBK-Sperrliste zu blockieren. Ein Einzahlungsversuch bei einem nicht lizenzierten Anbieter scheitert daher automatisch und unweigerlich.

Die dritte Voraussetzung ist ausreichende Deckung auf dem mit TWINT verknüpften Bankkonto. TWINT bucht sofort ab, ohne Pufferzeit. Ein Kontostand unterhalb des gewählten Einzahlungsbetrags führt zu einer sofortigen Ablehnung der Transaktion — die TWINT-App zeigt dann eine entsprechende Fehlermeldung an.

Wenn alle drei Voraussetzungen erfüllt sind, beginnt der eigentliche Prozess.

Schritt 1: Das richtige Casino auswählen und die Konzession prüfen

Den falschen Anbieter zu wählen ist der folgenschwerste Fehler, den ich bei Casino-Neueinsteigern in der Schweiz beobachte. Die Ursache ist keine Unachtsamkeit — es ist die Struktur der Suchergebnisse: Für Begriffe wie «Online Casino Schweiz» werden vorrangig Offshore-Anbieter angezeigt, die keine ESBK-Lizenz besitzen, aber optisch professionell auftreten und aktiv für Schweizer Nutzer werben.

In der Schweiz gibt es 2026 genau 9 konzessionierte Online-Casinos mit aktiver ESBK-Lizenz. Diese Anbieter unterliegen dem Bundesgesetz über Geldspiele, zahlen Spielbankenabgaben in den AHV-Ausgleichsfonds ein und bieten gesetzlich vorgeschriebene Spielerschutzmassnahmen. Alle anderen — egal ob mit Lizenzen aus Malta, Gibraltar, Curaçao oder anderswo — dürfen in der Schweiz keine Online-Spielleistungen erbringen.

So prüfen Sie die ESBK-Lizenz konkret: Rufen Sie die Website des Casinos auf und suchen Sie nach der ESBK-Konzessionsnummer. Seriöse Anbieter zeigen diese transparent im Footer oder auf einer Seite wie «Rechtliche Informationen» oder «Über uns». Die Konzessionsnummer lässt sich auf der Website der Eidgenössischen Spielbankenkommission öffentlich verifizieren. Wenn keine ESBK-Nummer sichtbar ist oder wenn der Anbieter lediglich eine ausländische Lizenz nennt, handelt es sich nicht um ein in der Schweiz zugelassenes Online-Casino.

Prüfen Sie ausserdem explizit, ob das Casino TWINT als Einzahlungsmethode anbietet. Die Zahlungsmethoden sind im Kassenbereich des Casinos sichtbar, bevor Sie eine Transaktion einleiten. Nicht alle 9 Anbieter haben TWINT identisch integriert — manche erlauben TWINT nur für Einzahlungen, andere auch für Auszahlungen.

Erstellen Sie Ihr Konto beim gewählten Anbieter und schliessen Sie die KYC-Verifizierung vollständig ab. KYC — Know Your Customer — bedeutet: Ausweiskopie, Selfie oder Video-Ident, und in manchen Fällen nach einer bestimmten Einzahlungsschwelle auch ein Nachweis der finanziellen Mittel. Ohne abgeschlossene KYC-Verifizierung lässt kein konzessionierter Anbieter eine Einzahlung oder Auszahlung zu — das ist gesetzliche Pflicht nach BGS Art. 73.

Schritt 2: TWINT im Kassenbereich des Casinos auswählen

Wenn Ihr Konto vollständig verifiziert ist, ist der nächste Schritt der technisch einfachste — er scheitert trotzdem regelmässig an unübersichtlicher Casino-Navigation. Jedes der 9 konzessionierten Casinos gestaltet seinen Kassenbereich etwas anders, die Grundstruktur ist aber identisch.

Loggen Sie sich in Ihr Casino-Konto ein. Suchen Sie nach einer Schaltfläche oder einem Menüpunkt mit der Bezeichnung «Kasse», «Cashier», «Einzahlung» oder «Mein Konto» — dieser Bereich ist in der Regel über das Profilmenü rechts oben oder als eigener Button in der Hauptnavigation erreichbar. Tippen oder klicken Sie darauf.

Was sehen Sie auf dem Bildschirm?

Nach dem Öffnen des Kassenbereichs erscheint eine Liste der verfügbaren Zahlungsmethoden — entweder als Logos, als Text-Labels oder als Kombination aus beidem. Das TWINT-Logo ist der türkisfarbene Schriftzug mit dem charakteristischen Doppelpfeil. Wählen Sie TWINT aus. Das System leitet Sie zur Betragsauswahl weiter.

Geben Sie den gewünschten Einzahlungsbetrag ein. Das Interface zeigt in der Regel sofort die gültigen Mindest- und Maximalbeträge für TWINT an. Prüfen Sie diese Werte, bevor Sie den Betrag bestätigen. Nach der Betragsauswahl startet der eigentliche TWINT-Zahlungsprozess — und an diesem Punkt teilt sich der Ablauf in zwei technisch unterschiedliche Varianten auf, abhängig von dem Gerät, auf dem Sie sich befinden.

Schritt 3: QR-Code oder App-to-App-Redirect — die beiden Zahlungsflüsse

Der QR-Code-Flow und der App-to-App-Redirect sind die häufigste Quelle von Verwirrung bei TWINT-Casino-Einzahlungen. In neun Jahren Analyse habe ich mehr Anfragen zu Fehlerszenarien erhalten, die aus der Verwechslung dieser beiden Flows entstanden, als zu fast jedem anderen Thema. Ich erkläre beide deshalb getrennt und konkret.

App-to-App-Redirect auf dem Smartphone

Wenn Sie die Casino-Seite oder -App auf Ihrem Smartphone geöffnet haben und TWINT als Zahlungsmethode auswählen, löst das System einen sogenannten Deep-Link aus. Das Betriebssystem — iOS oder Android — erkennt, dass eine TWINT-Zahlungsanforderung vorliegt, und wechselt automatisch von der Casino-App oder dem Casino-Browser zur TWINT-App auf Ihrem Gerät. Sie müssen TWINT nicht manuell starten, nicht suchen, nicht durch Menüs navigieren.

Was sehen Sie auf dem Bildschirm? Ihr Smartphone wechselt nahtlos zur TWINT-App. Dort erscheint eine Zahlungsanforderung mit dem Namen des Casinos, dem Betrag und einer Bestätigungsaufforderung. Prüfen Sie beide Angaben — Empfänger und Betrag — bevor Sie bestätigen. Nach der Authentifizierung durch PIN oder Biometrie kehrt das Betriebssystem automatisch zur Casino-Seite zurück. Die Einzahlung erscheint im Casino-Konto in der Regel innerhalb weniger Sekunden.

QR-Code-Flow am Desktop-Computer

Wenn Sie am Desktop-Computer spielen und TWINT als Zahlungsmethode auswählen, erscheint im Casino-Interface ein QR-Code anstelle des automatischen Redirects. Dieser Code enthält alle relevanten Zahlungsinformationen: Empfänger, Betrag und eine Transaktions-Referenz-ID. Sie scannen diesen Code mit der TWINT-App auf Ihrem Smartphone.

Was sehen Sie auf dem Bildschirm?

Am Desktop: Ein Fenster mit dem QR-Code und einem Countdown-Timer. Die Gültigkeitsdauer liegt typischerweise zwischen zwei und fünf Minuten — nach Ablauf verfällt der Code, und Sie müssen den Prozess neu starten. Das ist eine Sicherheitsmassnahme gegen die Verwendung abgelaufener Zahlungsanforderungen.

Auf dem Smartphone: Öffnen Sie die TWINT-App, tippen Sie auf das QR-Symbol oder die Scan-Funktion, und halten Sie die Kamera auf den QR-Code auf Ihrem Bildschirm. TWINT liest den Code aus, zeigt die Zahlungsdetails an und fordert zur Authentifizierung auf — identisch zum App-to-App-Flow. Nach der Bestätigung erscheint die Gutschrift im Casino-Konto.

Ein häufiger Fehler beim Desktop-Flow: Nutzer schliessen das Casino-Fenster, bevor der Timer abgelaufen ist, scannen den Code aber erst Minuten später. Wenn der Timer zu diesem Zeitpunkt abgelaufen ist, schlägt die Zahlung fehl. Lösung: QR-Code sofort nach dem Erscheinen scannen. Für eine vollständige technische Erklärung des QR-Flows — einschliesslich der Gültigkeitsdauer, der häufigsten Timeout-Szenarien und des Verhaltens auf Tablets — empfehle ich die weiterführende Analyse TWINT-Einzahlung per QR-Code: So funktioniert der Desktop-Flow.

Schritt 4: Bestätigen und PIN eingeben

Die Authentifizierung ist der sicherheitskritische Moment des gesamten Ablaufs — und der Punkt, an dem sich das TWINT-Design von anderen Zahlungsmethoden unterscheidet. Statt Kartennummern, CVC-Codes oder externer TAN-Generatoren verwendet TWINT eine direkte, geräteseitige Sicherung.

Was sehen Sie auf dem Bildschirm?

Nachdem TWINT die Zahlungsdetails angezeigt hat — Empfängername, Betrag, Transaktions-ID — erscheint die Authentifizierungsaufforderung. Zwei Varianten sind möglich, abhängig von Ihrer TWINT-Konfiguration: Erstens der fünfstellige PIN. Sie geben ihn direkt in der TWINT-App ein, niemals auf der Casino-Website oder in einem Browser-Formular — das ist ein wichtiges Sicherheitsmerkmal. Zweitens biometrische Authentifizierung: Face ID auf dem iPhone, Fingerabdruck oder Gesichtserkennung auf Android-Geräten, wenn Sie diese Funktion in der TWINT-App aktiviert haben.

Der fünfstellige PIN ist eine bewusste Designentscheidung. Er bietet 100.000 mögliche Kombinationen — zehnmal mehr als ein vierstelliger Bankkarten-PIN. Nach mehreren aufeinanderfolgenden Fehleingaben sperrt die TWINT-App das Konto temporär. Die Anzahl der erlaubten Fehlversuche liegt abhängig von Ihrer Bank bei drei bis fünf. Bei einer temporären Sperre müssen Sie sich über die Banking-App Ihrer Bank neu authentifizieren, um TWINT wieder freizuschalten.

Nach erfolgreicher Authentifizierung zeigt TWINT eine Bestätigungsanzeige. In diesem Moment ist die Zahlung abgesendet — nicht erst, wenn die Casino-Seite die Gutschrift anzeigt. Die Casino-seitige Verbuchung folgt in der Regel innerhalb von Sekunden. Wenn das Casino-Interface die Bestätigung nicht unmittelbar anzeigt, warten Sie kurz und aktualisieren Sie das Konto — die Gutschrift ist bereits unterwegs.

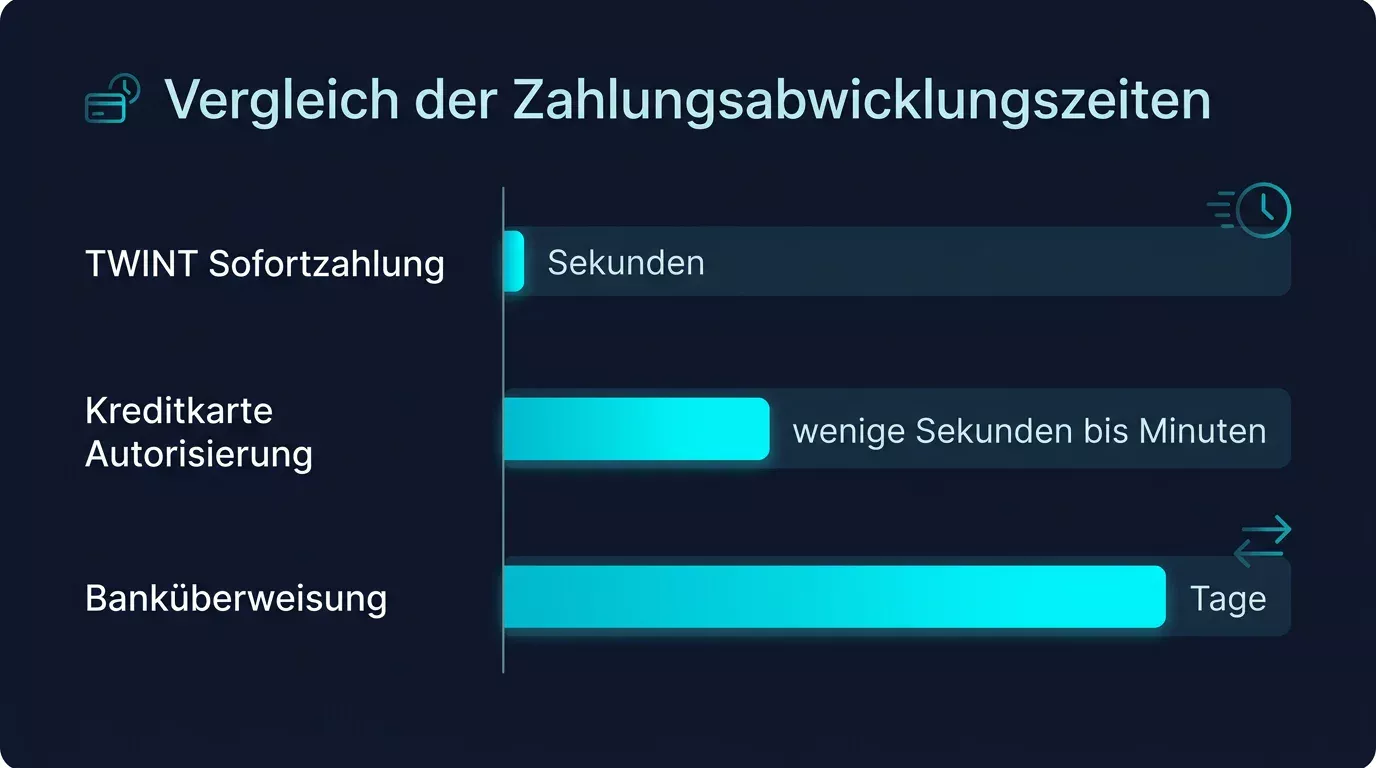

Wie lange dauert eine TWINT-Casino-Einzahlung wirklich?

Die 30-Sekunden-Angabe ist einer der Werte, den ich am häufigsten analysiere und hinterfrage. Nicht weil ich ihn für falsch halte — ich halte ihn für korrekt. Sondern weil Geschwindigkeitsangaben ohne technischen Kontext wenig aussagen. Hier ist der vollständige Kontext.

Im technischen Regelfall — stabiles Mobilnetz oder WLAN, keine Serverüberlastung beim Casino-Anbieter, kein Verarbeitungsrückstau in der TWINT-API — wird die Einzahlung in unter 30 Sekunden im Casino-Konto gutgeschrieben. Das ist der normale Betriebszustand, den ich über mehrere Jahre und verschiedene Anbieter hinweg beobachtet habe.

Abweichungen entstehen durch drei Faktoren. Erstens Netzwerklatenz: Schwache Mobilverbindungen oder überlastetes WLAN verlängern die App-to-App-Kommunikation messbar — typischerweise um zehn bis dreissig Sekunden. Zweitens Casino-seitige Verarbeitungszeit: Manche Anbieter haben interne Verbuchungslogiken, die zusätzliche Sekunden benötigen, obwohl TWINT die Zahlung bereits autorisiert hat. Drittens Systemauslastung: Zu Spitzzeiten am Abend oder an Wochenenden verlangsamen alle beteiligten Systeme leicht.

Warum ist TWINT strukturell schneller als eine Banküberweisung? Banküberweisungen durchlaufen mehrere Clearing-Stufen — je nach Uhrzeit, Werktag und beteiligten Instituten kann das ein bis drei Werktage dauern. TWINT kommuniziert direkt über das interbanken-übergreifende Echtzeitsystem der Schweiz und überspringt diese Clearing-Stufen weitgehend. Das ist der architektonische Grund für die kurzen Verbuchungszeiten, nicht eine besondere Effizienz des einzelnen Casino-Anbieters.

Im Vergleich zu Kreditkarten ist der Unterschied weniger dramatisch, aber dennoch relevant. Kreditkarten-Autorisierungen sind ebenfalls schnell, können aber durch Sicherheitsabfragen des Kartenherausgebers oder Autorisierungs-Holds verzögert werden. Bei TWINT gibt es keinen Hold-Mechanismus — der Betrag wird direkt und final übertragen, ohne temporäre Reservierung.

Mindest- und Maximalbeträge bei TWINT-Casino-Einzahlungen

Die häufigste Frage, die mir zu TWINT-Casino-Einzahlungen gestellt wird, ist nicht «Wie?» — den Ablauf finden die meisten Nutzer intuitiv. Die häufigste Frage lautet: «Wie viel?» Und die Antwort ist weniger einheitlich, als die meisten erwarten.

Die Mindesteinzahlung über TWINT liegt bei den meisten ESBK-konzessionierten Online-Casinos zwischen CHF 10 und CHF 20. Das ist kein fester Branchenstandard — manche Anbieter setzen die Untergrenze bei CHF 10, andere bei CHF 20. Den geltenden Mindestwert zeigt das Casino im Kassenbereich an, bevor Sie die Einzahlung starten. Er ist immer providerspezifisch.

Warum gibt es eine Mindesteinzahlung? Zwei Gründe. Erstens verursacht jede TWINT-Transaktion für den Casino-Betreiber Transaktionskosten auf der Händlerseite — diese sind erst ab einem Mindestbetrag wirtschaftlich vertretbar. Zweitens hat die ESBK Spielerschutzvorgaben, die eine bewusste Entscheidung bei Einzahlungen sicherstellen sollen. Mikrotransaktionen im Cent-Bereich würden diese Intention unterlaufen und gleichzeitig den Betrieb ineffizient machen.

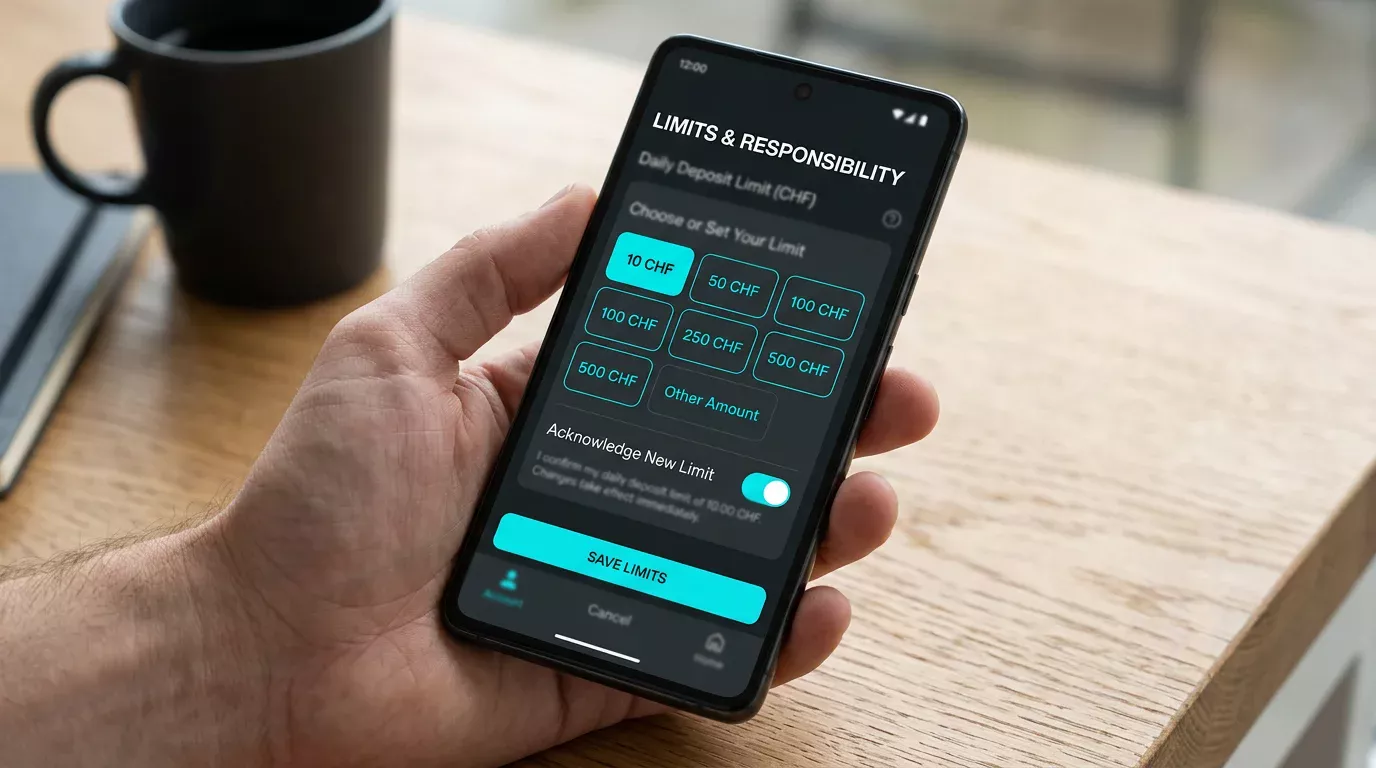

Der Maximalbetrag ist deutlich variabler. Er hängt von drei unabhängigen Faktoren ab: dem Casino-internen Tages- oder Wochenlimit für TWINT-Einzahlungen, dem Tageslimit Ihrer TWINT-App — das in der TWINT-App konfigurierbar ist, aber von Ihrer Bank mitbestimmt wird — und dem systemweiten TWINT-Maximum. TWINT selbst erlaubt Einzeltransaktionen bis CHF 3.000 und ein Tageslimit von bis zu CHF 5.000, das aber von Ihrer Bank nach unten angepasst werden kann.

Ein wichtiger Punkt, den viele übersehen: Das Casino-seitige TWINT-Limit und das TWINT-App-Limit sind vollständig unabhängig voneinander. Wenn Ihr Casino CHF 1.000 pro Einzahlung erlaubt, Ihre TWINT-App aber nur CHF 500 Tageslimit hat, greift der niedrigere Wert — die Transaktion wird bei CHF 500 blockiert. Es lohnt sich, beide Limits zu kennen und gegebenenfalls in der TWINT-App anzupassen, bevor Sie eine grössere Einzahlung planen.

Eine weitere Begrenzung, die selten erklärt wird: Casino-Betreiber können für TWINT-Einzahlungen separate Limits im Vergleich zu anderen Zahlungsmethoden festlegen. Das bedeutet, dass das TWINT-Maximum im Kassenbereich nicht identisch mit dem Kreditkarten-Maximum oder dem Banküberweisung-Maximum desselben Anbieters sein muss. Prüfen Sie immer die TWINT-spezifischen Angaben im Kassenbereich.

Was tun, wenn die TWINT-Einzahlung scheitert?

Irgendwann scheitert eine Transaktion — das ist statistisch unvermeidlich, wenn man die Anzahl der beteiligten Systeme betrachtet: Ihre Bank, die TWINT-Infrastruktur, die Casino-API, Ihr Gerät, das Mobilnetz. Entscheidend ist nicht, ob es passiert, sondern wie Sie systematisch reagieren. Aus meiner Erfahrung gibt es vier häufige Szenarien, alle mit klaren Ursachen und Lösungen.

Szenario 1 — Die TWINT-App öffnet sich nicht automatisch (App-to-App-Flow): Die häufigste Ursache ist ein Browser, der automatische App-Öffnungen blockiert, oder ein veralteter Browser ohne TWINT-Deep-Link-Unterstützung. Lösung: Verwenden Sie den nativen Browser des Betriebssystems — Safari auf iOS, Chrome auf Android — statt eines In-App-Browsers, der vom Casino oder einer anderen App geöffnet wurde. In-App-Browser blockieren Deep-Links aus Sicherheitsgründen häufig.

Szenario 2 — Die Zahlung wird von TWINT mit einer Fehlermeldung abgelehnt: Mögliche Ursachen sind unzureichende Kontodeckung, überschrittenes Tageslimit oder eine temporäre Kontosperrung nach mehreren falschen PIN-Eingaben. Die TWINT-App zeigt nach einer Ablehnung eine kurze Fehlermeldung an, die die Ursache in der Regel eingrenzt. Prüfen Sie zuerst den Kontostand und das Tageslimit in der TWINT-App.

Szenario 3 — Der Betrag wird vom Bankkonto abgebucht, erscheint aber nicht im Casino-Konto: Das deutet auf eine Verarbeitungsverzögerung auf Casino-Seite hin. Warten Sie zunächst fünf bis zehn Minuten und aktualisieren Sie dann das Casino-Konto. Wenn der Betrag danach noch immer nicht gutgeschrieben ist, wenden Sie sich an den Casino-Support — der TWINT-Transaktionsbeleg aus der App (Datum, Uhrzeit, Betrag, Referenz-ID) dient als Nachweis und beschleunigt die Klärung.

Szenario 4 — Das Casino blockiert die TWINT-Zahlung von vornherein: Das passiert, wenn der Anbieter auf der ESBK-Sperrliste steht. TWINT ist gesetzlich verpflichtet, Zahlungen zu gesperrten Casinos automatisch zu blockieren. In diesem Fall ist die Lösung klar: Wechseln Sie zu einem ESBK-konzessionierten Anbieter.