TWINT-Auszahlung aus dem Online Casino: Was wirklich möglich ist

html

Inhalt

Das Missverständnis, das mich am häufigsten erreicht

Fast jede zweite Anfrage, die ich zum Thema TWINT-Casino-Auszahlung erhalte, beginnt mit einer falschen Annahme: Der Nutzer hat mit TWINT eingezahlt und geht davon aus, dass Gewinne automatisch auf demselben Weg zurückfliessen. Das ist verständlich — es entspricht der Logik von Kreditkartentransaktionen, bei denen Erstattungen auf die Ursprungskarte zurückgebucht werden. Bei TWINT im Online-Casino gilt diese Logik nicht.

Die Realität ist eindeutig: TWINT wird in den meisten ESBK-konzessionierten Schweizer Online-Casinos ausschliesslich als Einzahlungsmethode angeboten. Eine direkte Auszahlung auf das TWINT-Konto ist die Ausnahme, nicht die Regel. Das liegt nicht an technischen Unzulänglichkeiten — es liegt an einer Kombination aus regulatorischen Anforderungen, betrieblichen Entscheidungen der Anbieter und technischen Besonderheiten des Schweizer Zahlungssystems.

Diese Analyse klärt, warum die TWINT-Auszahlung so selten angeboten wird, bei welchen der 9 konzessionierten Anbieter sie dennoch verfügbar ist, welche Alternativen es gibt und was die KYC-Pflicht für die erste Auszahlung bedeutet. Ich behandle ausserdem die steuerliche Einordnung von Casinogewinnen in der Schweiz — ein Thema, das in der öffentlichen Diskussion regelmässig falsch dargestellt wird.

Warum TWINT-Auszahlungen in den meisten Casinos nicht angeboten werden

Den technischen Grund musste ich selbst erst vollständig durchdringen, bevor ich ihn sauber erklären konnte. Die intuitive Antwort — «TWINT ist für kleine Beträge und Alltagszahlungen gemacht» — greift zu kurz. TWINT unterstützt technisch Einzeltransaktionen bis CHF 3.000, was für Casinoauszahlungen ausreichend wäre.

Der tatsächliche Grund ist regulatorischer Natur. Zahlungsdienstleister — und dazu zählt TWINT ausdrücklich — sind nach dem Bundesgesetz über Geldspiele verpflichtet, bei der Geldwäscheprävention aktiv mitzuwirken. Das bedeutet konkret: TWINT und die Schweizer Banken müssen sicherstellen, dass sie keine Transaktionen zu nicht lizenzierten Casinos ermöglichen. Sie sind gesetzlich verpflichtet, Zahlungen zu Anbietern auf der ESBK-Sperrliste zu blockieren. Diese Pflicht gilt in beide Richtungen — sowohl für eingehende als auch für ausgehende Zahlungen von Casino-Konten.

Für Casinoauszahlungen hat das eine praktische Konsequenz: Der Nachweis, dass ein Auszahlungsempfänger identisch mit dem ursprünglichen Einzahler ist, ist bei einer TWINT-to-TWINT-Transaktion technisch komplexer zu dokumentieren als bei einer Banküberweisung auf ein KYC-verifiziertes Bankkonto. Banküberweisungen hinterlassen eine vollständige, nachprüfbare Spur mit IBAN, Kontoinhaber und BIC — das entspricht dem Nachweisstandard, den die ESBK von konzessionierten Anbietern fordert.

Hinzu kommt ein betrieblicher Aspekt: Casino-Betreiber bevorzugen für Auszahlungen Methoden, die Rückbuchungsanfragen (Chargebacks) minimieren und vollständige Dokumentation ermöglichen. Banküberweisungen erfüllen diese Anforderungen zuverlässiger als App-zu-App-Zahlungen.

Das Resultat: Die meisten ESBK-konzessionierten Anbieter leiten Auszahlungen standardmässig über Banküberweisungen ab, auch wenn die ursprüngliche Einzahlung per TWINT erfolgte. Das ist keine Willkürentscheidung — es ist ein regulatorisch rationaler Ansatz.

Was den Befund technisch noch präzisiert: Die Rückverfolgbarkeit einer TWINT-Transaktion unterscheidet sich strukturell von einer IBAN-basierten Überweisung. Eine Banküberweisung übermittelt IBAN, BIC und vollständigen Kontoinhaber-Namen automatisch — das entspricht exakt dem Dokumentationsstandard, den konzessionierte Schweizer Casinos für ihre Geldwäscheakten benötigen. Eine TWINT-Zahlung liefert eine Referenznummer und eine Telefonnummer, aber keine direkte IBAN. Die Verbindung zum dahinterliegenden Bankkonto muss das Casino separat dokumentieren, wenn es TWINT-Auszahlungen anbieten möchte.

Das bedeutet nicht, dass TWINT-Auszahlungen prinzipiell AML-inkompatibel sind — es bedeutet, dass die Implementierung aufwändiger ist. Anbieter, die TWINT-Auszahlungen anbieten, haben diese zusätzliche Infrastruktur entwickelt und die entsprechenden KYC-to-TWINT-Linkages implementiert. Die Mehrheit hat sich entschieden, auf Banküberweisung zu setzen — nicht weil TWINT schlechter wäre, sondern weil die regulatorischen Nachweise einfacher zu erbringen sind. Das ist eine rationale Entscheidung unter den gegebenen regulatorischen Bedingungen.

Welche Anbieter TWINT-Auszahlungen ermöglichen und was das bedeutet

Eine klare Liste der 9 konzessionierten Anbieter mit dem aktuellen Stand zur TWINT-Auszahlungsfunktion zu publizieren ist eine methodische Herausforderung: Die Verfügbarkeit ändert sich, wenn Anbieter ihre Zahlungsdienstleister anpassen oder neue Integrationen implementieren. Was ich mit Sicherheit sagen kann: Der Stand variiert zwischen den Anbietern, und er variiert über die Zeit.

Von den 9 aktuell in der Schweiz konzessionierten Online-Casinos bieten einzelne tatsächlich TWINT als Auszahlungsweg an — aber nicht alle, und auch nicht immer ohne Einschränkungen. Typische Einschränkungen bei Anbietern, die TWINT-Auszahlungen erlauben: Maximalbeträge pro Transaktion, die unter dem allgemeinen Auszahlungslimit liegen, sowie zusätzliche Verifikationsschritte, die bei Banküberweisung nicht anfallen.

Wenn Sie eine TWINT-Auszahlung benötigen, empfehle ich, den Kassenbereich des jeweiligen Anbieters direkt zu prüfen. Seriöse Anbieter zeigen transparent, welche Methoden für Auszahlungen verfügbar sind — und zwar getrennt von den Einzahlungsmethoden. Wenn TWINT im Auszahlungsbereich nicht aufgeführt ist, wird es von diesem Anbieter nicht unterstützt, unabhängig davon, was Marketingtexte suggerieren.

Ein Punkt, der oft übersehen wird: Auch wenn ein Anbieter TWINT-Auszahlungen ermöglicht, ist das TWINT-Empfangskonto in der Regel identisch mit dem TWINT-Konto, das für Einzahlungen verwendet wurde. Eine Umleitung auf ein anderes TWINT-Konto ist aus AML-Gründen (Anti-Money-Laundering) nicht möglich. Das Geld fliesst dorthin zurück, von wo es kam — wenn das Konto noch aktiv und verknüpft ist.

Was das in der Nutzungspraxis bedeutet: Die Wahl der Einzahlungsmethode hat keinen direkten Einfluss auf die Auszahlungsoptionen — beide Aspekte sind voneinander entkoppelt. Sie können problemlos mit TWINT einzahlen und über Banküberweisung auszahlen, sofern das Casino beide Methoden anbietet. Die Entscheidung fällt beim Casino, nicht bei der Zahlungsmethode selbst.

Eine Einschränkung, die ich explizit erwähne: Wenn ein Anbieter TWINT-Auszahlungen ermöglicht, liegt der maximale Einzelbetrag häufig unter dem allgemeinen Auszahlungslimit. TWINT-Transaktionen sind systemseitig auf CHF 3.000 pro Zahlung begrenzt, und Casino-interne Limits für TWINT-Auszahlungen liegen oft darunter. Bei grösseren Gewinnsummen bedeutet das, dass mehrere Transaktionen nötig wären — eine Situation, die eine Banküberweisung in einem Schritt löst.

Alternativen zur TWINT-Auszahlung bei Schweizer Online-Casinos

Wer nach einer TWINT-Einzahlung auf Auszahlung per Banküberweisung umsteigen muss, erlebt das oft als Überraschung. Es ist aber die technisch sauberste Lösung, und in der Praxis funktioniert sie zuverlässig — wenn die KYC-Verifizierung vollständig abgeschlossen ist.

Die Banküberweisung ist die universell angebotene Auszahlungsmethode aller 9 konzessionierten Anbieter. Sie erfordert die Angabe einer Schweizer IBAN — also eines Schweizer Bankkontos auf Ihren Namen, das im Casino-Account hinterlegt und in der Regel bei der KYC-Verifizierung bestätigt wurde. Die Überweisung landet direkt auf Ihrem Bankkonto, ohne Umweg über TWINT oder einen anderen Dienst.

PostFinance steht als weiterer Auszahlungsweg bei einigen Anbietern zur Verfügung. Der Unterschied zu TWINT: PostFinance Pay nutzt ein anderes technisches Protokoll — einen Bank-Login-Flow statt eines App-to-App-Redirects — und hat eine breitere Akzeptanz als Auszahlungsweg, weil die Kontoinhaber-Identifizierung sauberer dokumentiert ist.

Manche Anbieter bieten zusätzlich etablierte E-Wallets wie Skrill oder Neteller an, die in der Schweiz zwar verwendet werden dürfen, aber weniger verbreitet sind als TWINT oder PostFinance. Diese Optionen eignen sich für Nutzer, die ein bestehendes E-Wallet-Konto haben und Wert auf schnelle internationale Auszahlungen legen.

Was keine Alternative ist: Anonyme Prepaid-Lösungen oder Kryptowährungen. Konzessionierte Schweizer Casinos sind verpflichtet, Auszahlungen auf verifizierte Konten mit klar identifizierbaren Inhabern vorzunehmen. Anonyme Auszahlungsmethoden widersprechen der BGS-Pflicht zur Geldwäscheprävention direkt.

Eine pragmatische Massnahme, die ich für alle TWINT-Nutzer empfehle: Hinterlegen Sie Ihre Schweizer IBAN bereits bei der Kontoerstellung im Casino, auch wenn Sie primär per TWINT einzahlen. Das kostet nichts und verhindert, dass bei der ersten Auszahlung ein IBAN-Nachtrag mit möglichem Zusatz-KYC-Schritt nötig wird. Der Kassenbereich jedes konzessionierten Anbieters bietet dafür ein eigenes Formularfeld.

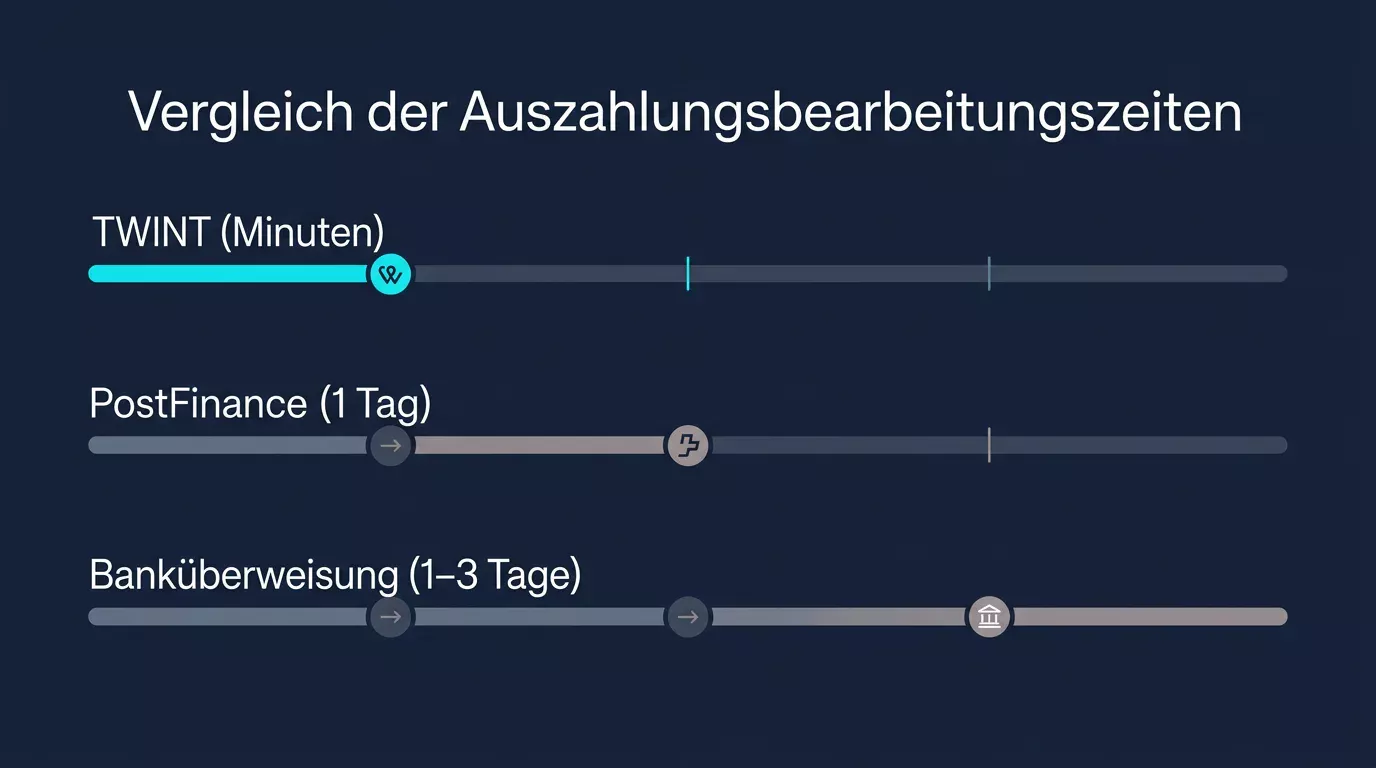

Wie lange dauert eine Auszahlung — ein Vergleich der Methoden

Die Bearbeitungszeit einer Casinoauszahlung setzt sich aus zwei Phasen zusammen, die häufig verwechselt werden: der internen Prüfungszeit des Casinos und der Überweisungszeit der Zahlungsmethode selbst. Beide zusammen bestimmen, wann das Geld auf Ihrem Konto erscheint.

Die interne Prüfungszeit variiert zwischen den Anbietern erheblich. Konzessionierte Schweizer Casinos haben nach BGS-Vorgaben Sorgfaltspflichten bei der Auszahlungsprüfung — vor allem bei der ersten Auszahlung eines Accounts, bei ungewöhnlichen Beträgen und nach Gewinnen, die bestimmte Schwellenwerte überschreiten. Diese Prüfung dauert bei manchen Anbietern wenige Stunden, bei anderen ein bis zwei Werktage.

Sobald das Casino die Auszahlung freigegeben hat, hängt die Überweisungsgeschwindigkeit von der Methode ab. TWINT wäre — wenn verfügbar — mit wenigen Minuten am schnellsten. PostFinance-Überweisungen innerhalb der Schweiz dauern in der Regel einen Werktag. Normale SEPA-Überweisungen auf Schweizer Bankkonten liegen bei ein bis zwei Werktagen. Bei Auszahlungen zu E-Wallets variiert die Zeit stark je nach Anbieter.

Das bedeutet in der Praxis: Eine realistische Gesamtzeit für eine erste Auszahlung — interne Prüfung plus Überweisungszeit — liegt bei einem bis drei Werktagen, manchmal mehr. Folgeauszahlungen nach abgeschlossener KYC sind schneller, weil die Identitätsprüfung bereits vorliegt.

Ein Aspekt, der in öffentlichen Vergleichen oft fehlt: Die «Bearbeitungszeit», die Anbieter in ihrer Dokumentation nennen, bezieht sich in der Regel nur auf die Datenbankverarbeitung nach dem KYC-Abschluss — nicht auf den gesamten Prozess inklusive Identitätsprüfung. Eine realistische Erwartungshaltung berücksichtigt beide Phasen. Was konsistent gilt: Auszahlungen auf Schweizer Bankkonten sind nach abgeschlossener interner Prüfung in aller Regel am nächsten Werktag verbucht.

Was in der Praxis besonders oft für Fragen sorgt: die Tatsache, dass manche konzessionierten Anbieter Auszahlungsanfragen nicht in Echtzeit, sondern in täglichen Verarbeitungsfenstern bearbeiten. Eine am Sonntagabend eingereichte Auszahlung gelangt erst Montag in die interne Prüfung. Das ist eine betriebliche Entscheidung des Anbieters — die Informationen dazu finden sich im Kassenbereich oder in den allgemeinen Geschäftsbedingungen des jeweiligen Casinos.

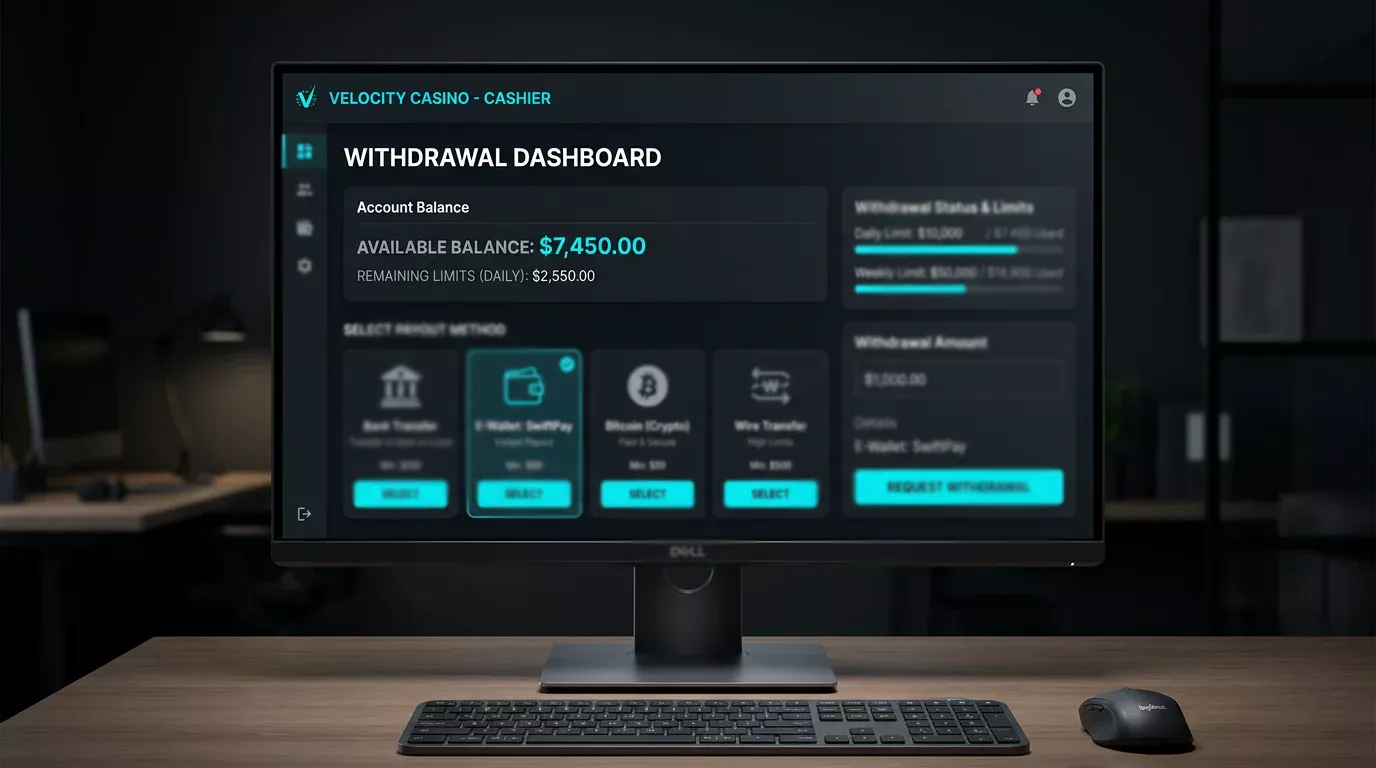

Auszahlungslimits und Gebühren bei Schweizer TWINT-Casinos

Auszahlungslimits sind ein Bereich, in dem Marketingtexte und Realität häufig auseinanderklaffen. Ich erkläre, was die Zahlen tatsächlich bedeuten.

Jeder ESBK-konzessionierte Anbieter legt eigene Auszahlungslimits fest — ein Minimum (typischerweise CHF 20 bis CHF 50) und ein Maximum pro Transaktion oder Zeitraum. Diese Limits sind anbieterintern und gelten unabhängig von der gewählten Auszahlungsmethode, also auch unabhängig davon, ob TWINT verfügbar ist oder ob Sie per Banküberweisung auszahlen.

Ein häufiges Missverständnis: Das Einzahlungslimit und das Auszahlungslimit sind unabhängige Werte. Sie können in manchen Casinos täglich bis zu CHF 1.000 per TWINT einzahlen, aber nur CHF 500 pro Auszahlungstransaktion beziehen — oder umgekehrt. Die Limitsstruktur ist immer anbieterindividuell.

Zu den Gebühren: Konzessionierte Schweizer Casinos dürfen für Auszahlungen Bearbeitungsgebühren erheben, sind aber nicht verpflichtet, das zu tun. Viele Anbieter bieten zumindest eine gebührenfreie Auszahlung pro Monat an oder verzichten gänzlich auf Gebühren. Informieren Sie sich im Kassenbereich des jeweiligen Anbieters über die konkreten Gebührenregelungen, bevor Sie die Auszahlungsmethode auswählen.

Was die Limite-Struktur für TWINT-Nutzer konkret bedeutet: Selbst wenn ein Casino TWINT-Auszahlungen anbietet, gelten für diese eigene Transaktionslimits, die unabhängig vom allgemeinen Auszahlungslimit funktionieren. Bei grösseren Gewinnauszahlungen — etwa CHF 2.000 oder mehr — ist die Banküberweisung in fast allen Szenarien die unkompliziertere Wahl, weil sie ohne betragsmässige Einschränkungen durch TWINT-Systemlimits auskommt. Diese Information finden Sie nicht immer auf der Kassenhauptseite, sondern häufig erst in den Zahlungsbedingungen oder im FAQ des Anbieters.

Eine praktische Faustregel, die ich nach Jahren des Vergleichens entwickelt habe: Prüfen Sie vor jeder Auszahlung, ob das Casino die Methode im Auszahlungsbereich explizit ausweist und welche Limites dort angegeben sind. Casinos, die Zahlungskonditionen transparent kommunizieren, sind in der Regel auch in der Auszahlungsabwicklung verlässlicher — das ist ein indirekter Qualitätsindikator, der nichts mit der ESBK-Konzession zu tun hat, aber in der Praxis relevant ist.

KYC-Pflicht vor der ersten Auszahlung

Keine Auszahlung ohne vollständige KYC — das ist einer der wenigen absoluten Sätze in der Welt des Schweizer Online-Glücksspiels. Ich erkläre, warum das so ist und was es in der Praxis bedeutet.

KYC steht für «Know Your Customer» und bezeichnet die gesetzlich vorgeschriebene Identifizierung des Kontoinhabers. Für ESBK-konzessionierte Casinos ist KYC keine optionale Massnahme — sie ist nach BGS Art. 73 ausnahmslos verpflichtend, bevor eine erste Auszahlung freigegeben werden kann. Das bedeutet: Auch wenn Sie problemlos eingezahlt und gespielt haben, ohne dass das Casino zusätzliche Dokumente angefordert hat, muss KYC spätestens bei der ersten Auszahlungsanfrage vollständig vorliegen.

Was KYC konkret umfasst: Ein gültiges Ausweisdokument — Reisepass oder Personalausweis — als Kopie oder durch Video-Ident, eine Selfie-Bestätigung zur Lebendigkeit-Prüfung, und in manchen Fällen ein Nachweis der Wohnadresse (Stromrechnung, Bankkontoauszug). Bei höheren Einzahlungs- oder Gewinnsummen können Anbieter nach BGS-Vorgaben zusätzlich den Herkunftsnachweis der Spielmittel verlangen — also Dokumente, die belegen, dass das eingesetzte Geld aus legalen Quellen stammt.

Die Eidgenössische Spielbankenkommission hat deutlich gemacht, dass konzessionierte Anbieter bei der KYC-Prüfung keine Kompromisse eingehen dürfen. Die ESBK weist den Vorwurf mangelnder Aufsicht ausdrücklich zurück und hat in den letzten Jahren Dutzende von Verfahren im Zusammenhang mit unzureichender Identitätsprüfung geführt. Konzessionierte Anbieter, die KYC-Anforderungen umgehen oder verzögern, riskieren ihre Lizenz.

Praktische Konsequenz: Initiieren Sie die KYC-Verifizierung so früh wie möglich nach der Kontoerstellung — am besten noch bevor Sie die erste Einzahlung vornehmen. So vermeiden Sie, dass Gewinne bei der ersten Auszahlung wegen fehlender Dokumente blockiert werden. Eine vollständige Erklärung der KYC-Anforderungen, der Dokumententypen und der typischen Bearbeitungszeiten finden Sie in der Analyse KYC-Verifizierung in TWINT-Casinos: Welche Dokumente und Fristen.

Steuern auf Casinogewinne in der Schweiz: Was stimmt, was nicht

Das Thema Casino-Besteuerung ist in der Schweiz eines der am häufigsten falsch dargestellten Themen, das ich in neun Jahren Analyse begegnet bin. Die Kurzfassung: Für die meisten Spieler sind Gewinne aus konzessionierten Schweizer Casinos steuerfrei — aber nicht ohne Einschränkungen, und die Steuerbelastung liegt in jedem Fall anderswo.

Casinogewinne aus ESBK-konzessionierten Spielbanken und Online-Casinos sind in der Schweiz für natürliche Personen, die gelegentlich spielen, nicht als steuerbares Einkommen zu deklarieren. Das ist der Grundsatz — und er gilt für die überwiegende Mehrheit der Spielenden.

Die Steuerlast liegt bei den Betreibern, nicht bei den Spielern: Konzessionierte Casinos entrichten eine Spielbankenabgabe zwischen 40 und 80 Prozent des Bruttospielertrags an den Bund. Diese Abgabe fliesst direkt in den AHV-Ausgleichsfonds. Allein 2020 generierten Schweizer Spielbanken 248 Millionen Franken Steuereinnahmen für die AHV, davon 78 Millionen Franken aus Online-Casinos.

Einschränkungen für Spieler gibt es dennoch. Professionelle Spieler, deren Casinoeinkommen einen wesentlichen Teil des Lebensunterhalts ausmacht, können kantonal anders eingestuft werden. Und Gewinne aus nicht konzessionierten, ausländischen Casinos sind steuerrechtlich anders zu behandeln — ein weiteres Argument, ausschliesslich bei ESBK-lizenzierten Anbietern zu spielen.

Was das Modell der Spielbankenabgabe aus gesellschaftlicher Perspektive bedeutet: Ein erheblicher Teil der Erträge konzessionierter Casinos fliesst in die Schweizer Altersvorsorge — das schafft einen fiskalischen Kreislauf, den nicht lizenzierte Anbieter nicht bieten. Jeder Franken, der an Offshore-Anbieter fliesst, entzieht sich diesem System. Das ist kein moralisches Argument für das Spielen — es ist ein sachlicher Unterschied zwischen konzessionierten und nicht konzessionierten Anbietern, der im öffentlichen Diskurs selten erwähnt wird.

Für die konkrete Steuersituation einzelner Spieler gilt nach wie vor: Bei Unsicherheiten zur kantonalen Einordnung — zum Beispiel bei regelmässigem und hohem Spielumsatz — empfiehlt sich eine Anfrage beim zuständigen Steueramt oder eine Beratung bei einer Steuerfachperson. Die ESBK selbst gibt keine individuelle Steuerauskunft; die Frage, ob jemand als «professioneller Spieler» gilt, ist eine kantonale Beurteilungsfrage.

Was bei der ersten Auszahlung oft schiefgeht — und was hilft

Wer neun Jahre lang Nutzerfeedback zu Schweizer Online-Casinos auswertet, entwickelt ein präzises Bild der wiederkehrenden Probleme. Die erste Auszahlung aus einem neuen Casino ist erfahrungsgemäss der Moment mit der höchsten Fehlerquote — und fast immer sind es dieselben vier Szenarien.

Das häufigste ist die unvollständige KYC. Konzessionierte Schweizer Casinos dürfen nach BGS-Vorgaben keine Auszahlung freigeben, ohne die Identität des Kontoinhabers abschliessend verifiziert zu haben — unabhängig davon, ob eine Einzahlung zuvor ohne KYC möglich war. Viele Nutzer realisieren das erst, wenn die Auszahlungsanfrage blockiert wird. Ausweisdokument, Selfie oder Video-Ident und möglicherweise ein Adressnachweis werden dann angefordert — und die Bearbeitungszeit liegt bei einem bis drei Werktagen, nicht Minuten. Wer KYC bereits beim Kontoaufbau abschliesst, vermeidet diese Verzögerung vollständig.

Das zweite Szenario betrifft Wagering-Bindungen. Wer einen Einzahlungsbonus angenommen hat, muss die Umsatzbedingungen erfüllen, bevor eine Auszahlung möglich ist. Das ist keine technische Fehlfunktion — es ist eine vertragliche Bedingung. Die Konsequenz für die Praxis: Prüfen Sie Wagering-Anforderungen vor der Bonusannahme, nicht danach.

Das dritte Problem ist eine fehlende IBAN. Wenn das Casino keine TWINT-Auszahlung anbietet und eine Banküberweisung nötig ist, brauche ich eine im Casino hinterlegte Schweizer IBAN. Fehlt sie, muss sie nachgetragen werden — und einige Anbieter verlangen dabei einen zusätzlichen KYC-Schritt zur Kontoinhaber-Bestätigung, der weitere Werktage kostet.

Das vierte Szenario sind ungelöste Verifikationsfragen zur Herkunft der Spielmittel. Bei Gewinnen, die bestimmte Schwellenwerte überschreiten, können konzessionierte Anbieter nach BGS-Vorgaben Nachweise zur Herkunft des eingesetzten Geldes verlangen — Gehaltsabrechnungen, Kontoauszüge oder ähnliche Dokumente. Diese Anforderung entsteht nicht aus Willkür, sondern aus gesetzlicher Pflicht. Wer einen ungewöhnlich hohen Gewinn erzielt und erstmals auszahlt, sollte mit dieser Möglichkeit rechnen.