Online Casino mit TWINT in der Schweiz: Der Faktencheck 2026

Daten statt Werbung: TWINT-Casinos der Schweiz im Faktencheck.

Was TWINT-Casino in der Schweiz bedeutet — und was nicht

Wer heute nach "Casino TWINT" sucht, landet mit einer gewissen Wahrscheinlichkeit auf Seiten, die TWINT als Zahlungsmethode anpreisen, aber nicht unter die Schweizer Konzessionsregelung fallen. In neun Jahren Beobachtung des iGaming-Zahlungsmarkts habe ich gelernt: Die Lücke zwischen dem, was Nutzer suchen, und dem, was Anbieter behaupten, ist selten technischer Natur — sie ist regulatorischer Natur. Und diese Lücke hat konkrete Konsequenzen, die sich erst zeigen, wenn man auszahlen will oder eine Spielsperre setzen muss.

TWINT zahlt heute über 6 Millionen aktive Nutzer, was etwa zwei von drei Menschen in der Schweiz entspricht. Diese Verbreitung macht die App für Online-Casinos zu einer logischen Zahlungsoption — aber nur für jene neun Betreiber, die über eine gültige ESBK-Konzession verfügen und als einzige legal im Schweizer Markt aktiv sind. Alle anderen, egal wie prominent sie in Suchmaschinen erscheinen oder wie verlockend ihre Willkommensangebote wirken, operieren in der Schweiz ohne rechtliche Grundlage.

Was "TWINT-Casino in der Schweiz" nicht bedeutet: Casinos mit "Twin" im Namen ohne Bezug zur Schweizer Regulierung, maltesische Anbieter ohne ESBK-Zulassung, die TWINT über Kryptowährungs-Umwege anbieten, oder Spielhallen mit TWINT-Terminal an der physischen Kasse. Diese Verwechslungen sind häufig — und kostspielig, wenn man dabei den Rechtsschutz verliert, den das Schweizer System bietet.

Dieser Text ist eine strukturierte Bestandsaufnahme: technische Mechanik der TWINT-Einzahlung, rechtlicher Rahmen der ESBK, tatsächliche Marktbedingungen, Spielerschutzmechanismen und was die Zahlen von 2024 über das System aussagen. Grundlage sind öffentlich zugängliche Daten der ESBK, des Bundesamts für Gesundheit, von TWINT und unabhängiger Forschungsinstitute. Kein Betreiber wird empfohlen, keine Affiliate-Konstrukte.

Alle Zahlungsangaben, Limits und regulatorischen Einordnungen in diesem Artikel beziehen sich auf ESBK-konzessionierte Schweizer Online-Casinos. Anbieter ohne Schweizer Konzession unterliegen einem anderen Rechtsrahmen — und dieser Rahmen schutzt Schweizer Spieler nicht.

Fünf Zahlen, die Sie vor dem ersten Casino-TWINT-Einsatz kennen sollten

- Alle neun ESBK-konzessionierten Online-Casinos in der Schweiz akzeptieren TWINT als Einzahlungsmethode — für Auszahlungen ist die App bei den meisten Betreibern nicht verfügbar, der Standardweg ist die Banküberweisung.

- TWINT-Gutschrift erfolgt typischerweise in unter 30 Sekunden; die Mindesteinzahlung liegt je nach Betreiber zwischen CHF 10 und CHF 20.

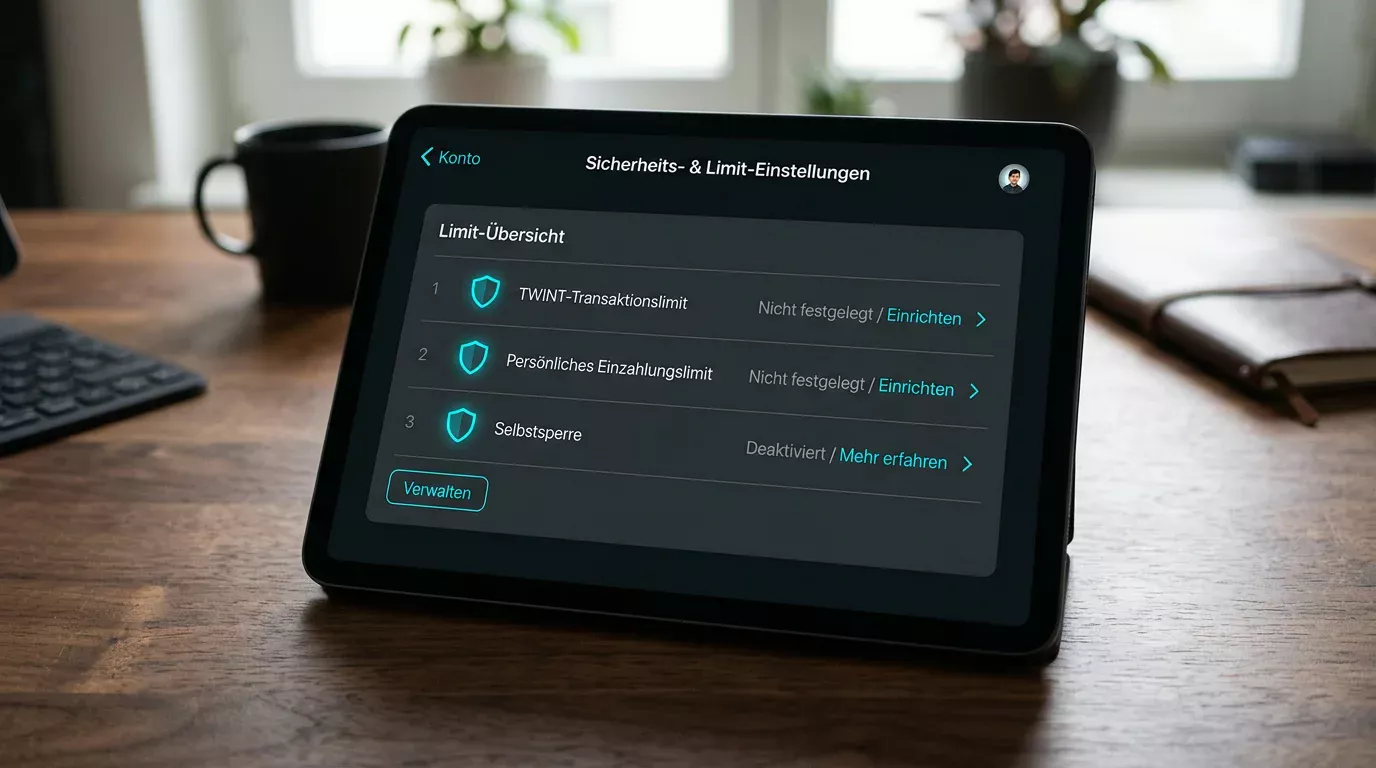

- Limitererhohungen auf persönliche Einzahlungsgrenzen werden erst nach sieben Tagen wirksam — eine gesetzliche Schutzfrist, keine technische Verzögerung.

- 2024 wurden 18 216 neue Spielsperren registriert, 23 Prozent mehr als im Vorjahr; fast die Hälfte davon wegen fehlender Finanznachweise.

- TWINT ist gesetzlich verpflichtet, Zahlungen an von der ESBK gesperrte Casinos zu blockieren — diese Blockierungen sind keine Ermessensentscheidung.

Die Mechanik hinter der 30-Sekunden-Einzahlung

Die 30-Sekunden-Behauptung taucht auf jeder Casino-Kassierseite auf, die TWINT anbietet. Ich habe sie mit der Stoppuhr getestet — der Wert stimmt unter Normalbedingungen. Was mich aber mehr interessiert, ist das Warum. Eine Transaktion, die in der Zeit abgeschlossen ist, die man braucht, um einen Schlüssel zu drehen, ist technisch nicht trivial. Dahinter steckt eine Infrastrukturentscheidung, die TWINT von klassischen E-Wallets fundamental unterscheidet — und die erklärt, warum Betreiber, die TWINT integrieren, von Bankinfrastruktur profitieren, die jahrzehntelang aufgebaut wurde.

Zwei Zahlungsflüsse, ein Ergebnis

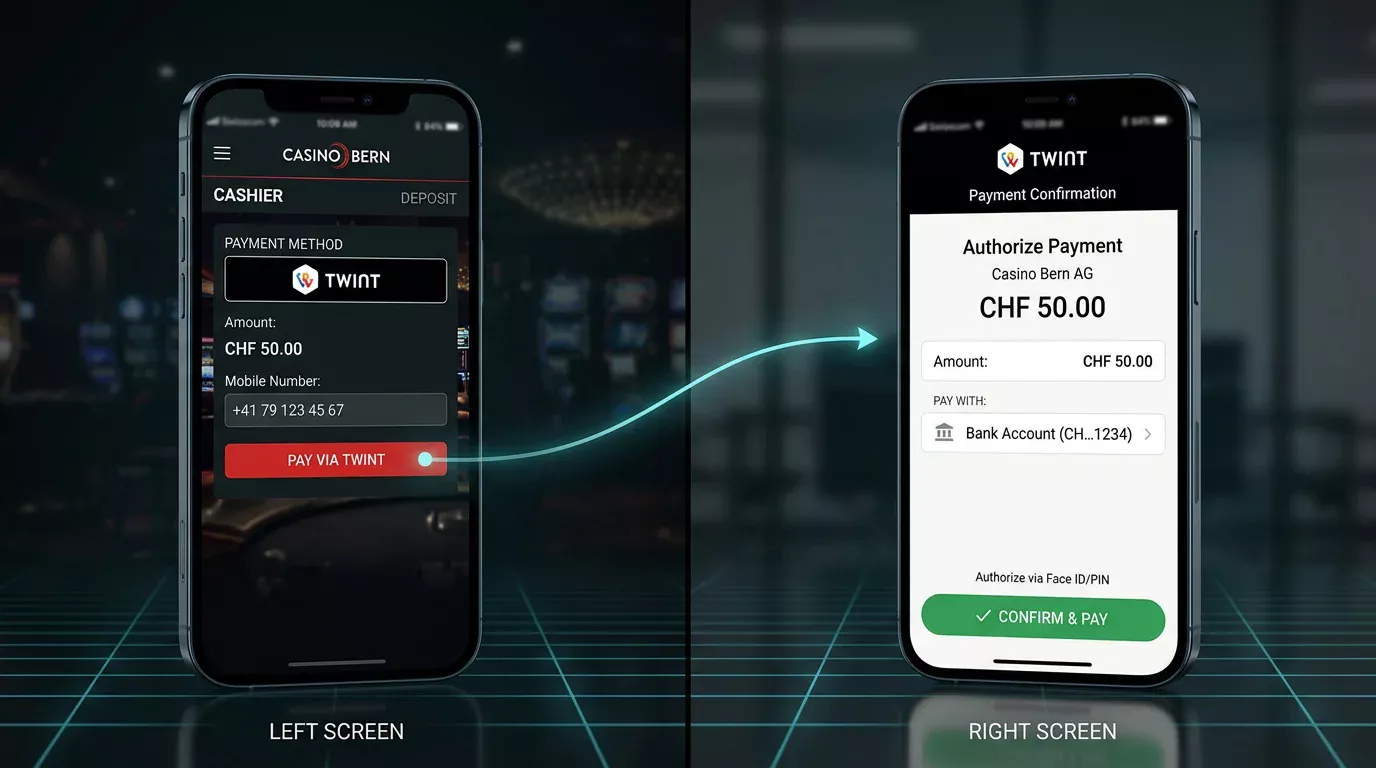

TWINT nutzt je nach Gerät unterschiedliche Wege zum gleichen Ziel. Auf dem Smartphone öffnet die Casino-Plattform nach der Betragsauswahl automatisch die TWINT-App — dieser Mechanismus heisst App-to-App-Redirect. In der TWINT-App sieht man sofort Betrag, Empfänger und Casino-Referenz, bestätigt mit PIN oder Biometrie, und die Bestätigung läuft in Echtzeit zurück an das Casino-System. Das Guthaben erscheint, bevor man die App wieder verlassen hat. Die Prozessschritte sind minimal, keine Zwischenseite, kein Ladebildschirm.

Am Desktop funktioniert es anders: Im Casino-Kassenfenster erscheint ein QR-Code, den man mit der Kamera der TWINT-App auf dem Smartphone scannt. Das Casino-System verknüpft den Code mit der laufenden Browser-Sitzung, man bestätigt auf dem Smartphone, und die Zahlung ist abgeschlossen. Einen Schritt länger als auf dem Handy, aber mit dem gleichen Ergebnis. Der QR-Code hat eine begrenzte Gültigkeit — typischerweise unter fünf Minuten — weshalb man den Bezahlvorgang nicht unterbrechen sollte.

App-to-App-Redirect — ein technisches Verfahren, bei dem eine Casino-App oder -Webseite die TWINT-App direkt über einen sicheren Deeplink öffnet und die Zahlungsbestätigung automatisiert zurückempfängt, ohne dass ein Browser als Zwischenschicht nötig ist. Das verkürzt den Zahlungsvorgang auf wenige Nutzerinteraktionen und eliminiert manuelle Eingaben vollständig.

Warum TWINT keine E-Wallet ist

Der entscheidende Unterschied zu Diensten wie Skrill oder Neteller: Bei TWINT gibt es kein Guthaben, das man zuerst aufladen muss. Die App kommuniziert direkt mit dem verknüpften Bankkonto oder einer hinterlegten Karte. Die Transaktion läuft nicht über einen Zwischenspeicher, sondern wird direkt aus den Kernbankensystemen ausgeführt. Das erklärt die Geschwindigkeit — und den Umstand, dass TWINT-Limits unmittelbar von der eigenen Bank abhangen, nicht allein von TWINT selbst.

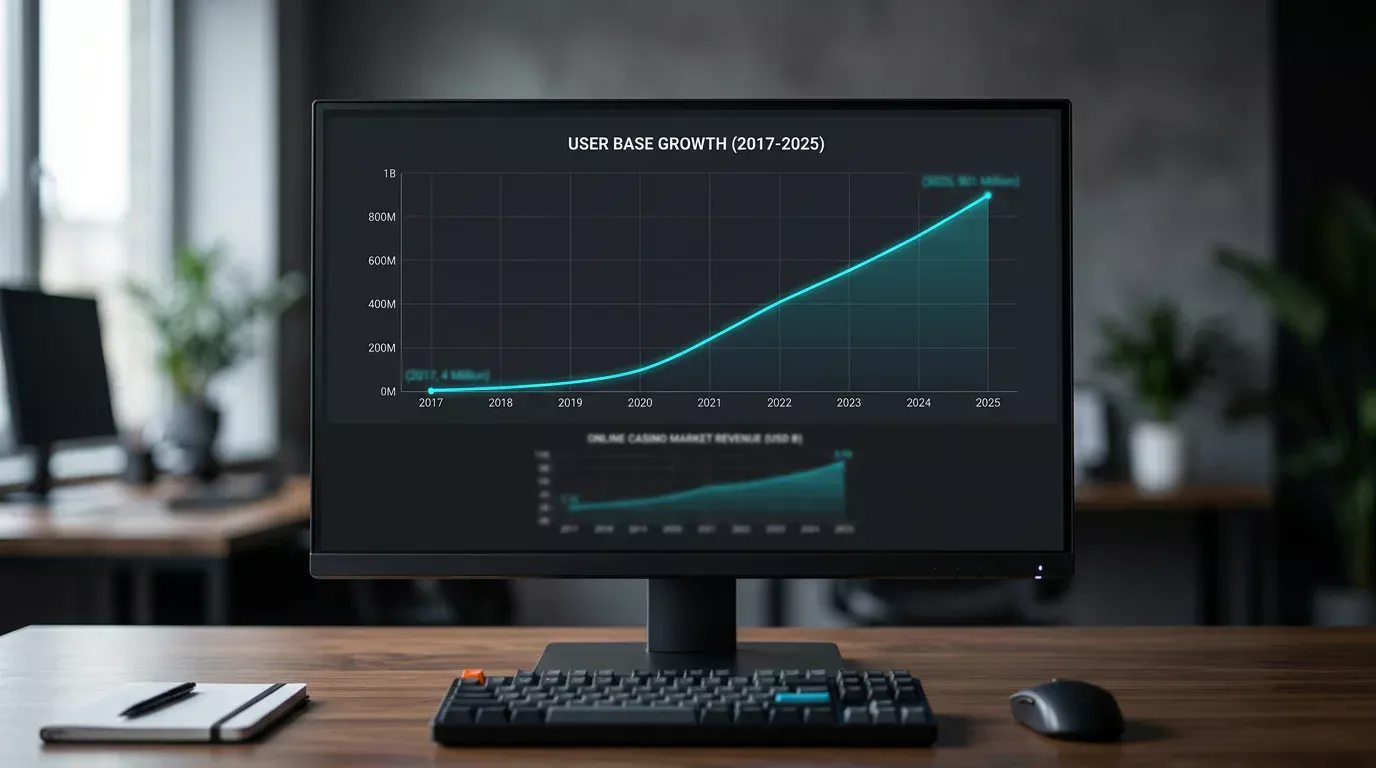

TWINT entstand 2014 als PostFinance-Projekt und fusionierte 2016 mit Paymit, dem Zahlungskonsortium der Schweizer Grossbanken. Diese direkte Verankerung im Schweizer Bankensystem erklärt nicht nur die Transaktionsgeschwindigkeit, sondern auch die Verbreitung: Von 4 Millionen Transaktionen im Jahr 2017 wuchs TWINT auf 901 Millionen Transaktionen 2025 — ein Plus von 17 Prozent gegenüber dem Vorjahr. Online-Casinos haben TWINT nicht als experimentelle Zahlungsoption integriert. Sie haben es integriert, weil ihre Nutzer die App bereits aus dem Alltag kennen und deren Fehlen als Mangel wahrnehmen wurden.

TWINT-Obergrenzen im Überblick: TWINT setzt standardmassig ein Transaktionslimit von CHF 1 000 pro Einzelzahlung und ein monatliches Gesamtlimit von CHF 10 000. Diese Werte können je nach Bank und persönlichen Einstellungen variieren — manche Institute setzen niedrigere, andere hohere Grenzen. Für die meisten Casino-Einzahlungen im moderaten Bereich sind diese Limits kein Hindernis. Wer grössere Beträge übertragen möchte, prüft die Limits am besten direkt in der TWINT-App unter Einstellungen oder in der Banking-App der verknüpften Bank.

Was die ESBK reguliert — und warum das für Ihre Zahlung direkt relevant ist

Das häufigste Missverständnis, das ich in Leseranfragen sehe: "Das Casino ist in Malta reguliert, das muss doch auch für die Schweiz gelten." Es gilt nicht. Die Schweiz hat mit dem Bundesgesetz über Geldspiele seit 2019 einen eigenständigen Rechtsrahmen geschaffen, der Malta-lizenzierten Anbietern explizit keine Tätigkeit im Schweizer Markt erlaubt — unabhängig davon, ob die dortige Regulierung streng oder nachlassig ist. Wer als Schweizer Spieler bei einem nicht ESBK-zugelassenen Anbieter aktiv ist, operiert ausserhalb des gesetzlichen Schutzrahmens, ohne Spielsperrenregister, ohne garantierten Einlegerschutz und ohne behordliche Anlaufstelle bei Streitigkeiten.

ESBK — Eidgenossische Spielbankenkommission, die schweizerische Aufsichtsbehorde für Spielbanken und konzessionierte Online-Casinos. Die ESBK vergibt Konzessionen, überwacht lizenzierte Betreiber, führt eine öffentlich einsehbare Sperrliste nicht zugelassener Angebote und erlasst bei Verstossen Strafentscheide gegen Betreiber.

Zwei Konzessionstypen, eine Grundvoraussetzung

Das BGS kennt zwei Konzessionstypen für Online-Casinos, die sich nach dem jährlichen Bruttospielertrag des Betreibers richten. Wer mehr als CHF 30 Millionen pro Jahr erwirtschaftet, benötigt eine A-Konzession; die Anforderungen betreffen Kapitalbasis, Spielangebot und Sicherheitsstandards auf einem umfassenden Niveau. B-Konzessionen gelten für Betreiber mit einem Bruttospielertrag ab CHF 10 Millionen und unterliegen einem leicht vereinfachten, aber ebenfalls strikten Regelwerk. Beide Typen setzen voraus, dass der Betreiber einen physischen Spielbankstandort in der Schweiz betreibt.

Bruttospielertrag (BSE) — der Betrag, der nach Abzug aller Gewinnauszahlungen vom Gesamteinsatz der Spieler verbleibt. Er ist nicht identisch mit dem Unternehmensgewinn, aber die primäre Messgrosse der ESBK für die Einstufung von Konzessionstypen und für die Berechnung der Abgaben an die AHV.

Seit dem 1. Januar 2025 ist die Schweiz in 23 Konzessionszonen eingeteilt — zehn vom Typ A und dreizehn vom Typ B. Jede Zone ist einem physischen Spielbankstandort zugeordnet. Das ist eine bewusste regulatorische Entscheidung, die ausländische Nur-Online-Anbieter strukturell ausschliesst: Wer keinen aktiven Spielbankbetrieb in der Schweiz vorweisen kann, hat keine Grundlage für eine Online-Konzession.

| Merkmal | A-Konzession | B-Konzession |

|---|---|---|

| BSE-Schwellenwert | Über CHF 30 Mio./Jahr | Über CHF 10 Mio./Jahr |

| Spielangebot | Umfassend, inkl. Progressive Jackpots | Eingeschränkter Katalog |

| Abgabe an AHV | Gestaffelt, hoherer Satz | Gestaffelt, niedrigerer Satz |

| Anforderungen | Umfangreiche Kapitalvorgaben | Vereinfacht, aber strikt |

| Anzahl Zonen 2025 | 10 | 13 |

Die Sperrliste und ihre Wirkung auf TWINT

Die ESBK führt eine öffentlich einsehbare Sperrliste von Online-Glücksspielangeboten ohne Schweizer Konzession. Diese Liste ist keine blosse Empfehlung — das BGS verpflichtet Zahlungsdienstleister, darunter TWINT, PostFinance und Schweizer Banken, Transaktionen an dort verzeichnete Anbieter zu blockieren. Für Nutzer bedeutet das: Wer versucht, bei einem gesperrten Casino mit TWINT einzuzahlen, erhält eine Ablehnung — ohne detaillierte Erläuterung des Gründes.

Die ESBK weist in ihren Berichten den Vorwurf, sie agiere bei der Durchsetzung zu passiv, ausdrücklich zurück. 2024 wurden 467 nicht zugelassene Angebote gesperrt und 132 Strafentscheide erlassen. Das zeigt einerseits die Dimension des Problems — die Zahl ist nicht trivial — andererseits die institutionelle Reaktion darauf. Wer die Rechtslage und ihre praktischen Konsequenzen für das eigene Konto im Detail verstehen möchte, findet eine ausführliche Analyse unter den regulatorischen Rahmenbedingungen der ESBK für TWINT-Casinos.

Neun Konzessionäre, ein gemeinsamer Zahlungsstandard

Neun klingt wenig. Im Vergleich zu den Hunderten von Casino-Webseiten, die aktiv für den Schweizer Markt werben, ist es tatsächlich wenig. Aber diese neun sind die einzigen, die nach dem Bundesgesetz über Geldspiele legal im Markt tätig sein dürfen — und genau das macht sie relevant. Wer ausserhalb dieser neun Konzessionäre nach einem TWINT-Casino sucht, sucht ausserhalb des Schweizer Rechtsrahmens, ob er das weiss oder nicht.

2026 verfügen neun Online-Casino-Betreiber über eine gültige ESBK-Konzession. Parallel dazu gibt es 19 landbasierte Spielbanken — rechtlich separate Einheiten, auch wenn einzelne Konzessionäre beide Segmente betreiben. TWINT an der physischen Kasse eines Casinos sagt deshalb nichts über die Zahlungsoptionen der Online-Plattform aus und umgekehrt. Wer diese Unterscheidung nicht beachtet, wundert sich später, warum der Kassierbereich online anders aussieht als am Spieltisch.

TWINT ist bei allen neun konzessionierten Online-Betreibern als Einzahlungsmethode integriert. Das ist keine Überraschung: Über 6 Millionen Schweizer nutzen TWINT taglich — ein Online-Casino, das TWINT nicht anbietet, schneidet sich von einem entscheidenden Teil seiner Nutzerbasis ab. Die Integration selbst variiert aber je nach Betreiber. Manche haben TWINT vollständig in ihre Mobile App eingebunden mit direktem App-to-App-Redirect, andere leiten im Kassierbereich auf den Desktop-QR-Code-Fluss weiter. Für die eigentliche Transaktion macht das keinen Unterschied in der Transaktionszeit — das Ergebnis ist in beiden Fallen vergleichbar schnell.

Was die neun Konzessionäre verbindet, ist die Lizenzvoraussetzung: Jeder von ihnen betreibt einen physischen Spielbankstandort in der Schweiz. Diese Anforderung schliesst ausländische Nur-Online-Anbieter strukturell aus und bedeutet gleichzeitig, dass die lizenzierten Betreiber etablierte Institutionen mit nachweisbarer Schweizer Infrastruktur sind. Ihre Konzessionsnummern sind auf der ESBK-Website öffentlich und jederzeit nachprüfbar — wer bei einem Anbieter aktiv ist, der dort nicht aufgeführt ist, spielt ausserhalb des gesetzlichen Schutzrahmens. Das ist keine Grauzone, es ist eine klare Linie.

Die Marktdynamik ist klar: Online-Casinos wachsen mit 8,5 Prozent jährlich, während die landbasierten Spielbanken 2024 einen Ruckgang beim Bruttospielertrag verzeichneten. Wachsende Betreiber investieren in ihre digitale Zahlungsinfrastruktur — was TWINT als Zahlungsstandard im Schweizer Online-Casino-Markt strukturell verankert. Für Spieler bedeutet das konkret: Die TWINT-Integration ist nicht das Ergebnis einer Marketingentscheidung, sondern einer ökonomischen Notwendigkeit, die über die nachsten Jahre stabil bleiben wird.

9

ESBK-konzessionierte Online-Casino-Betreiber in der Schweiz 2026

CHF 310 Mio.

Bruttospielertrag der Schweizer Online-Casinos 2024

+8,5 %

Wachstum des Online-Casino-Sektors 2024 gegenüber dem Vorjahr

23

Konzessionszonen in der Schweiz seit Januar 2025 — 10 vom Typ A, 13 vom Typ B

TWINT-Einzahlung im Casino: Was Sie vor der ersten Transaktion wissen sollten

Beim ersten Test fühlte sich die TWINT-Einzahlung fast zu einfach an. Keine Kreditkartennummern eintippen, kein 3-D-Secure-Weiterleitungsumweg auf eine Bankwebseite, kein Warten auf eine SMS-Bestätigung — Betrag angeben, die TWINT-App öffnet sich automatisch, PIN eingeben, fertig. Das Guthaben erscheint im Casino-Konto, bevor man zurückgewechselt ist. Was banal klingt, ist das Ergebnis einer Infrastruktur, die über Jahre auf Nutzungsreibung optimiert wurde. Reibung war das Ziel — sie zu minimieren.

Auf dem Smartphone läuft der Ablauf so: Im Kassierbereich des Casinos TWINT als Zahlungsmethode wählen, Einzahlungsbetrag eingeben und die Aktion bestätigen. Die Casino-Plattform öffnet via App-to-App-Redirect automatisch die TWINT-App, in der Betrag und Empfänger bereits eingetragen sind. Nach Bestätigung per PIN oder biometrischem Scan läuft die Transaktionsbestätigung zurück ans Casino — Gutschrift in unter 30 Sekunden.

Am Desktop erscheint im Kassenfenster ein QR-Code mit begrenzter Gültigkeit. Mit der Kamera-Funktion der TWINT-App scannt man den Code, prüft die Zahlungsdetails und bestätigt auf dem Smartphone. Das Casino-System registriert die Bestätigung in Echtzeit und schreibt das Guthaben gut. Einen manuellen Schritt länger als auf dem Handy, mit dem gleichen Ergebnis und vergleichbarer Geschwindigkeit.

Für beide Wege braucht man ein aktives TWINT-Konto mit verknüpftem Schweizer Bankkonto oder aufgeladenem Prepaid-Guthaben sowie ein vollständig registriertes Casino-Konto. Die KYC-Verifizierung — die Identitätsprüfung, die das Casino vor der ersten Auszahlung verlangt — ist nicht Voraussetzung für eine Einzahlung, aber man sollte sie fruh abschliessen, um später keine Verzögerungen zu erleben.

Checkliste vor der ersten TWINT-Einzahlung: TWINT-App aktiv und Bankkonto verknüpft. Casino-Konto registriert und E-Mail-Adresse bestätigt. Gewunschtes persönliches Einzahlungslimit im Casino-Kassierbereich gesetzt, bevor die erste Transaktion ausgelöst wird. KYC-Dokumente bei der Hand — auch wenn sie erst bei Auszahlungen verpflichtend werden, verkürzt eine fruhe Einreichung später die Wartezeit erheblich. Anbieter auf esbk.admin.ch als konzessioniert verifiziert.

Die Mindesteinzahlung liegt bei den ESBK-konzessionierten Casinos typischerweise zwischen CHF 10 und CHF 20. Dieser Wert stammt nicht von TWINT — die App hat keine praktische Untergrenze — sondern wird vom Casino selbst festgelegt, da unterhalb eines bestimmten Betrags der Verarbeitungsaufwand unwirtschaftlich wird. Wichtig ist die Unterscheidung zwischen Mindesteinzahlung und Einzahlungslimit: Das Minimum ist die Untergrenze pro Transaktion, das Limit das Maximum, das man selbst setzen kann. Diese beiden Werte werden häufig verwechselt, aber sie steuern verschiedene Aspekte des Kassierbereichs.

Wenn eine Einzahlung abgelehnt wird, liegt der Grund in den seltensten Fallen bei TWINT selbst. Häufige Ursachen sind: die KYC-Verifizierung im Casino ist unvollständig, das Tages- oder Monatslimit des Kontos ist bereits erreicht, oder der Anbieter steht auf der ESBK-Sperrliste und TWINT blockiert die Zahlung gesetzlich. Eine ausführliche Darstellung des technischen Ablaufs — inklusive Fehlerbehebung und geratespezifischer Unterschiede — bietet die Detailanalyse zur TWINT-Einzahlung im Casino.

TWINT-Auszahlung aus dem Casino: Die nuchterne Bestandsaufnahme

"Ich habe mit TWINT eingezahlt — warum kann ich nicht damit auszahlen?" Das ist die häufigste Frage, die ich nach TWINT-Casino-Zahlungen bekomme. Die Antwort ist technisch nachvollziehbar, aber für viele Nutzer trotzdem enttäuschend: TWINT wurde als Verbraucher-zu-Händler-Lösung konzipiert, nicht als bidirektionales System. Händler-zu-Verbraucher-Zahlungen sind technisch möglich, erfordern aber eigene Integrationsleistungen, die die meisten ESBK-konzessionierten Betreiber derzeit nicht umgesetzt haben.

Bei den neun konzessionierten Online-Casinos bieten die meisten Betreiber TWINT nicht als Auszahlungskanal an. Die Standard-Auszahlungsmethode ist die Banküberweisung auf das im Konto hinterlegte Schweizer Bankkonto — langsamer als eine 30-Sekunden-Transaktion, aber sicher, nachvollziehbar und vollständig reguliert. Einzelne Betreiber bieten zusätzlich PostFinance-Transfers oder digitale Wallets an; welche Optionen konkret verfügbar sind, findet sich im Kassierbereich der jeweiligen Plattform und unterscheidet sich je nach Betreiber erheblich.

Zur regulatorischen Seite: Das BGS enthalt Anti-Geldwasche-Vorgaben, die verlangen, dass Auszahlungen soweit möglich auf dieselbe Zahlungsmethode oder dasselbe Konto erfolgen wie die ursprungliche Einzahlung. Wenn TWINT als Einzahlungskanal genutzt wird, TWINT aber als Auszahlungskanal nicht verfügbar ist, fallt das Casino auf die verknüpfte Bankverbindung als Rückfalloption zurück. Das erklärt, warum man für eine TWINT-Einzahlung dennoch ein Schweizer Bankkonto als Backing benötigt.

TWINT-Einzahlung und TWINT-Auszahlung sind zwei verschiedene technische Operationen. Die Verfügbarkeit der einen sagt nichts über die Verfügbarkeit der anderen aus. Wer vor der ersten Einzahlung klart, wie der Betreiber Auszahlungen abwickelt, vermeidet eine der häufigsten Enttauschungen im Schweizer Online-Casino-Zahlungsverkehr.

Die häufigste Ursache für Verzögerungen bei Auszahlungen ist nicht die Bearbeitungskapazitat des Betreibers, sondern eine noch nicht abgeschlossene KYC-Verifizierung. Casinos sind gesetzlich verpflichtet, die Identitat des Auszahlungsempfängers vor der ersten Auszahlung zu bestätigen. Wer die Verifizierung auf diesen Moment aufschiebt, wartet dann unter Umstanden Stunden oder Tage — nicht wegen TWINT, sondern wegen des eigenen Identitatsausweises. Den vollständigen Überblick über Auszahlungsmethoden, Bearbeitungszeiten und betreiberspezifische Optionen bietet die gesonderte Analyse zur TWINT-Auszahlung im Casino.

Gebühren und Limits: Was "kostenlos" wirklich heisst

"Kostenlos" steht bei TWINT auf der Kassierseite fast jedes Schweizer Online-Casinos. Das stimmt — für den Spieler. Was im Hintergrund passiert, ist das Geschäftsmodell: TWINT erhebt vom Casino eine Transaktionsgebühr, deren genaue Hohe vertraglich geregelt und nicht öffentlich zugänglich ist. Die Betreiber tragen diese Kosten aus der eigenen Marge — aus Wettbewerbsgrunden und weil TWINT in der Schweiz zu unverzichtbar ist, um Nutzer durch Zusatzgebühren abzuschrecken. Für den Spieler entstehen dadurch keine direkten Kosten; indirekte Kosten können allenfalls durch Bonusbedingungen entstehen, wenn TWINT von bestimmten Aktionen ausgeschlossen ist.

Von 4 Millionen Transaktionen 2017 auf 901 Millionen 2025: TWINT hat in acht Jahren sein Volumen um den Faktor 225 gesteigert. Kein anderes Schweizer Zahlungsmittel wuchs in dieser Zeit vergleichbar. Diese Skalierung ist der Grund, warum TWINT keine Gebühren an Endnutzer weitergibt — das Volumen macht die Marge, nicht der Einzelpreis.

Für den Spieler entstehen bei TWINT-Einzahlungen in ESBK-Casinos keine direkten Transaktionsgebühren. Indirekte Kosten können durch Bonusbedingungen entstehen — wenn ein Casino TWINT-Einzahlungen von bestimmten Bonusaktionen ausschliesst oder die Wagering-Anforderungen besonders hoch ansetzt. Das ist aber eine Bonusfrage, keine TWINT-Gebühr, und sie betrifft nicht die Transaktion selbst.

| Limittyp | Wer setzt es | Wo anpassen |

|---|---|---|

| TWINT-Transaktionslimit | Bank/TWINT-Einstellungen | TWINT-App, Einstellungen |

| TWINT-Monatslimit | Bank/TWINT-Einstellungen | TWINT-App, Einstellungen |

| Casino-Tageslimit | Betreiber (Standardwert) | Casino-Kassierbereich |

| Persönliches Einzahlungslimit | Spieler selbst | Casino-Kassierbereich |

| Limitererhohung (Wartefrist) | Gesetzlich — 7 Tage | Casino, wirksam nach 7 Tagen |

| Selbstsperre | Spieler/ESBK-System | ESBK-Spielsperrenregister |

Die 7-Tage-Wartefrist für Limitererhohungen ist ein gesetzlicher Spielerschutzmechanismus, keine technische Tragheit. Wer sein Einzahlungslimit erhohen möchte, wartet sieben Tage — diese Frist soll impulsive Entscheidungen in Verlustsituationen bremsen. Limitsenkungen hingegen wirken sofort. Selbstsperren sind ebenfalls sofort wirksam und gelten für Zeitraume zwischen 24 Stunden und sechs Monaten, je nach Wahl des Spielers. Diese Asymmetrie ist Programm, nicht Bug.

Sicherheit und Identitätsprüfung: Zwei Dinge, die nichts miteinander zu tun haben

Bank-Level-Sicherheit, biometrischer PIN, 256-Bit-Verschlüsselung — diese Begriffe stehen in jedem Casino-Sicherheitsabschnitt, und sie treffen alle zu. Was sie nicht beschreiben, ist genauso wichtig: Die starkste Verschlüsselung auf dem Übertragungskanal schutzt nicht vor einem Phishing-Link, einem ungesperrten Smartphone auf dem Tisch oder einem impulsiven Einzahlungsbeschluss nach einer Verlustphase. Das sind unterschiedliche Risikoebenen, die unterschiedliche Antworten brauchen — und die oft unter demselben Sicherheitsbegriff zusammengefasst werden, was nicht hilft.

KYC (Know Your Customer) — die gesetzlich vorgeschriebene Identitätsprüfung, die ESBK-konzessionierte Casinos vor der ersten Auszahlung durchführen müssen. Spieler reichen einen amtlichen Ausweis und gegebenenfalls weitere Dokumente ein; das Casino prüft Name, Adresse, Alter und bei hoheren Beträgen die Herkunft der Mittel. Ziel ist Geldwascheprävention und Sicherstellung der Volljährigkeit.

KYC und TWINT-Transaktionssicherheit sind vollständig unabhängige Systeme. TWINT authentifiziert den Nutzer gegenüber seiner Bank — das Casino erfährt davon nichts direkt. Bis die eigene Identitätsprüfung abgeschlossen ist, bleibt man gegenüber dem Casino anonym, selbst wenn bereits Dutzende TWINT-Transaktionen verbucht wurden. Das hat praktische Konsequenzen: Gewinnauszahlungen sind erst nach vollständigem KYC möglich. Wer das aufschiebt, wartet bei der ersten Auszahlungsanfrage auf einen Prozess, der Stunden oder Tage dauern kann — nicht weil das System langsam ist, sondern weil die eigene Vorbereitung fehlt.

Was die Transaktion selbst schutzt, ist der fünfstellige TWINT-PIN kombiniert mit optionaler Biometrie und der verschlüsselten Kommunikation zwischen App und Bank. Das ist solide — aber der eigentliche Schutz liegt in der Nutzungsdisziplin: Die App gehort auf das persönliche, gesperrte Smartphone. Zugangsdaten sind kein Teilungsobjekt. Und Casino-Websites öffnet man direkt über die offizielle URL, nicht über Links aus E-Mails oder unbekannten Quellen.

Sinnvolle Praxis

- TWINT-App nur auf dem persönlichen, PIN-gesperrten Smartphone nutzen

- KYC-Dokumente fruh einreichen — nicht erst nach dem ersten Auszahlungswunsch

- Casino-Konto immer direkt über offizielle URL oder App aufrufen, nie über E-Mail-Links

- Persönliches Monatslimit im Kassierbereich setzen, bevor die erste Einzahlung ausgelöst wird

Typische Fehler

- KYC bis zur ersten Auszahlung aufschieben und dann mit Verzögerungen überrascht sein

- TWINT auf einem gemeinsam genutzten oder ungesperrten Gerät verwenden

- Casino-URLs aus E-Mails oder unbekannten Quellen offnen

- Einzahlungslimits ignorieren und erst nach Verlusten nachträglich anpassen wollen

Spielerschutz: Was die Zahlen hinter dem System sagen

Domenic Schnoz von der Stiftung Radix bringt es auf den Punkt: "Spielsucht ist eine schwere, medizinisch anerkannte Krankheit." Das ist keine Disclaimer-Formulierung — es ist eine klinische Einordnung mit konkreten Konsequenzen. Schlafentzug, chronischer Stress, Depression: Das sind dokumentierte Begleiterscheinungen, keine Ausnahmen. Die Zahlen, die die ESBK für 2024 veröffentlicht hat, machen das Ausmass des Problems messbar.

18 216 neue Spielsperren wurden 2024 registriert — ein Anstieg von 23 Prozent gegenüber dem Vorjahr. Besonders auffällig ist die Entwicklung bei jungen Erwachsenen: In der Altersgruppe 18 bis 30 Jahre stieg die Zahl der Neusperren um 35 Prozent. Etwa die Hälfte aller Sperren — rund 9 200 — wurde wegen fehlender Finanznachweise verhängt, was bedeutet, dass diese Personen nicht belegen könnten, dass ihre Spielausgaben im Verhältnis zu ihrem Einkommen stehen. Das ist kein bürokratisches Kriterium — es ist ein Indikator für problematisches Spielverhalten, der sich in konkreten Zahlen niederschlägt.

TWINT-Einzahlungen erfolgen in unter 30 Sekunden. Kreditkartenzahlungen mit 3-D-Secure brauchen eine Weiterleitung, einen Code, eine Bestätigung. Überweisungen dauern. Diese Reibungspunkte sind keine Mangel — sie sind psychologische Pausen zwischen Impuls und Transaktion. TWINT hat diese Pausen beseitigt. Das ist kein Argument gegen TWINT, sondern ein Argument dafür, die eigenen Schutzmechanismen entsprechend bewusst einzusetzen.

Seit dem 7. Januar 2025 funktioniert das Spielsperrsystem auf einer neuen Grundlage: Eine registrierte Spielsperre gilt nicht mehr nur bei einem bestimmten Betreiber, sondern schweizweit bei allen konzessionierten Casinos — und seit diesem Datum auch in Liechtenstein. Ein Wechsel zu einem anderen Anbieter, um die Sperre zu umgehen, ist im konzessionierten Rahmen nicht mehr möglich. Das Register ist zentral organisiert, nicht betreiberspezifisch. Ausserhalb des konzessionierten Rahmens greift die Sperre allerdings nicht — weshalb illegale Anbieter für gesperrte Spieler ein strukturelles Schlupfloch bleiben.

Die Mechanismen, die das System bereitstellt, sind konkret: Selbstsperren können für Zeitraume zwischen 24 Stunden und sechs Monaten gesetzt werden und wirken sofort. Limitererhohungen auf selbst gesetzte Einzahlungsgrenzen werden erst nach sieben Tagen wirksam — diese Asymmetrie ist gesetzlicher Standard, der Impulsentscheidungen in Stresssituationen bremst. Limitsenkungen hingegen gelten sofort. Das Einzahlungslimit, das man bei ruhigem Kopf setzt, schutzt in Situationen, in denen der Kopf nicht mehr ruhig ist.

Spielerschutzmechanismen wirken nur, wenn man sie einsetzt, bevor man sie braucht. Die vollständige Analyse — wie Spielsperren technisch funktionieren, was bei Einzahlungslimits zu beachten ist und welche Rolle schnelle Zahlungsmethoden dabei spielen — bietet die gesonderte Betrachtung zum Spielerschutz bei TWINT-Casinos.

Bonusangebote und TWINT-Einzahlungen: Mechanik vor Marketing

"TWINT-exklusiver Bonus" ist eine Formulierung, die ich bei keinem ESBK-konzessionierten Betreiber je gesehen habe. Solche Boni existieren im Schweizer Markt nicht als eigene Kategorie. Was es gibt, sind Standard-Willkommens- oder Reload-Boni, die durch eine TWINT-Einzahlung ausgelöst werden können — die Zahlungsmethode ist der Auslöser der Bonusaktivierung, nicht die Grundlage des Bonusprodukts selbst. Diese Unterscheidung ist nicht akademisch: Sie bestimmt, ob TWINT in den Bonusbedingungen überhaupt zulässig ist.

Ob eine TWINT-Einzahlung einen Bonus aktiviert, hangt davon ab, ob TWINT in der akzeptierten Zahlungsmittelliste des Bonusangebots steht. Manche Betreiber schliessen bestimmte Zahlungsmethoden — oft E-Wallets wie Skrill oder Neteller — explizit aus, während TWINT als Bankkonto-nahe Methode in der Regel nicht ausgeschlossen wird. Das kann sich andern; deshalb gilt: Bonusbedingungen vor der Einzahlung lesen, nicht danach.

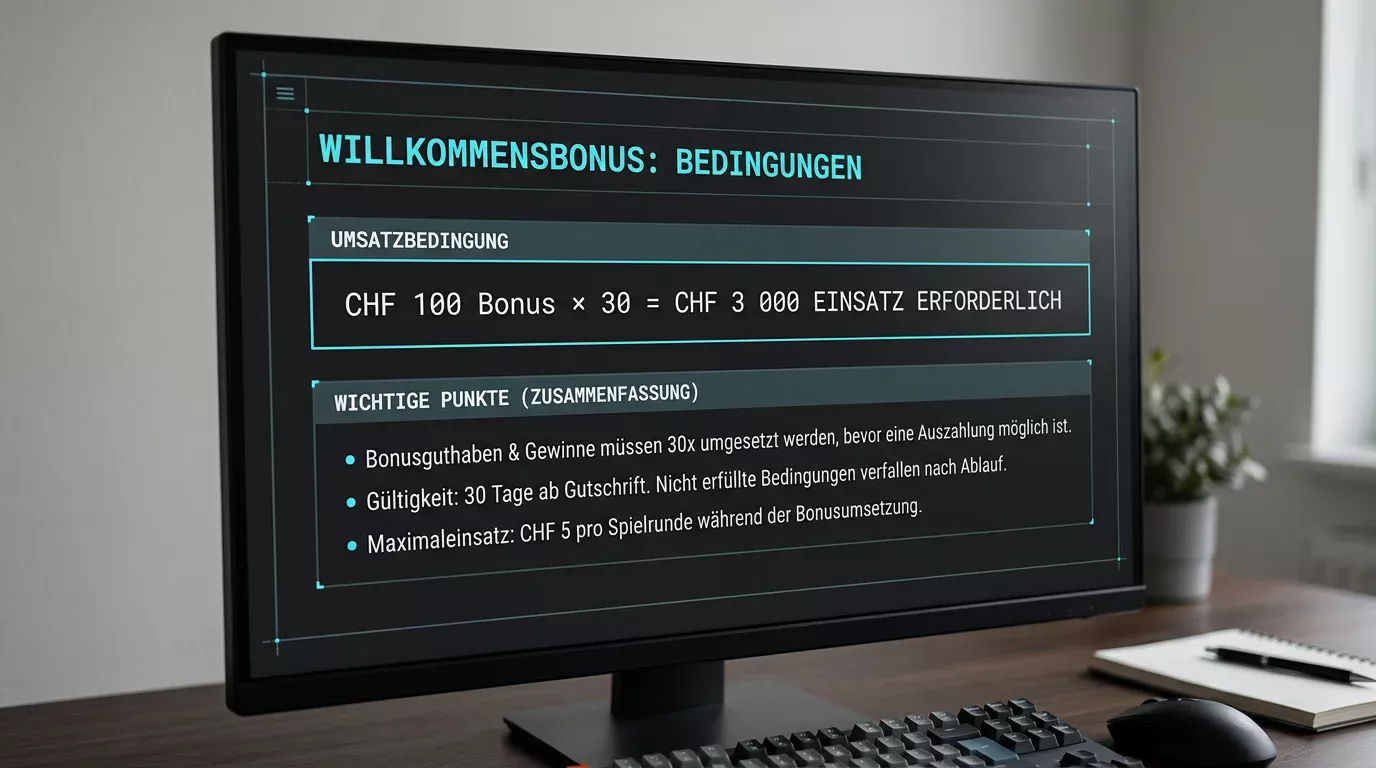

Drei Punkte vor der Bonusaktivierung mit TWINT: Erstens — ist TWINT als akzeptierte Einzahlungsmethode für diesen Bonus explizit aufgeführt oder zumindest nicht ausgeschlossen? Zweitens — wie hoch ist der Wagering-Faktor? Ein Faktor von 30x bedeutet bei CHF 100 Bonus, dass CHF 3 000 an Wetteinsatzen geleistet werden müssen, bevor der Bonus auszahlungsfähig wird. Drittens — gibt es ein Zeitlimit für die Erfüllung der Umsatzbedingung? Ein Bonus, den man in zehn Tagen umsetzen muss, hat einen anderen realen Wert als einer mit 30 Tagen Frist.

Zur Realitätsprüfung: Bei einem Wagering-Faktor von 30x und einem durchschnittlichen Slot-RTP von 96 Prozent liegt der statistisch erwartete Verlust beim Umsetzen von CHF 100 Bonus bei etwa CHF 120. Der Bonus macht diese Verluste nicht wett — er erhöht das Spielvolumen, das man bereit sein muss zu erbringen. Das eigentliche Risiko ist, dass Spieler, die aggressiv versuchen, Wagering-Anforderungen zu erfüllen, mehr einsetzen als geplant. Das Ergebnis kann das Gegenteil des beabsichtigten sein.

Ein struktureller Unterschied zum unregulierten Markt: Bei ESBK-konzessionierten Betreibern bleibt die eigentliche Einzahlung erhalten, wenn die Wagering-Bedingungen nicht erfüllt werden und der Bonus verfallt. Bei nicht regulierten Anbietern können im Kleingedruckten Klauseln stecken, die auch die Einzahlung sperren. Für eine vollständige Betrachtung der Bonusmechanik, Zeitlimitwirkung und Spieleinschrankungen bei TWINT-Casinos steht die Analyse zu Bonusangeboten bei TWINT-Casinos zur Verfügung.

Illegale Casinos und die gesetzliche Sperre für TWINT-Zahlungen

467 gesperrte Online-Spielangebote, 132 Strafentscheide — das ist die offizielle Bilanz der ESBK für 2024. Gleichzeitig schatzten Experten im Auftrag des Schweizer Casino Verbands, dass jährlich rund CHF 180 Millionen unkontrolliert an nicht lizenzierte Anbieter fliessen. Das ist kein Widerspruch — es beschreibt ein strukturelles Durchsetzungsproblem: Die Sperrliste wachst, aber VPN-Zugang und alternative Zahlungswege halten den Kanal für einen Teil der Spieler offen.

Der Schweizer Casino Verband formuliert das Dilemma direkt: "Es macht doch keinen Sinn, wenn in der Schweiz jährlich über 10 000 Spielerinnen und Spieler gesperrt werden und diese dann einfach bei den illegalen Online Casinos weiterspielen können." Das trifft den Kern: Das nationale Spielsperrsystem greift nur im konzessionierten Rahmen. Ausserhalb davon gibt es keine Verbindung, keine Kontrolle und keinen Schutz — weder für die Spieler noch für ihre Einlagen.

Das BGS verpflichtet Zahlungsdienstleister — explizit genannt werden TWINT, PostFinance und Schweizer Banken — zur Blockierung von Transaktionen an Anbieter auf der ESBK-Sperrliste. Das ist keine freiwillige Compliance-Massnahme, sondern gesetzliche Pflicht. Wer versucht, bei einem gesperrten Anbieter mit TWINT einzuzahlen, erhält eine Ablehnung. Der genaue Grund wird in der Regel nicht kommuniziert — TWINT liefert eine generische Fehlermeldung ohne Hinweis auf die Sperrliste.

Merkmale konzessionierter Anbieter

- ESBK-Konzessionsnummer sichtbar auf der Website, prüfbar auf esbk.admin.ch

- Schweizer Firmenadresse im Impressum

- Integration ins nationale Spielsperrenregister

- TWINT-Einzahlung direkt, ohne Kryptowährungs-Zwischenschritt

- KYC nach Schweizer BGS-Standards vor der ersten Auszahlung

Warnsignale nicht lizenzierter Anbieter

- Nur EU-Lizenzen ohne ESBK-Nummer — keine Schweizer Zulassung

- TWINT über Kryptowährungs-Umwege oder Drittzahlungsdienste

- Keine oder sehr niedrige KYC-Anforderungen

- Auffallend hohe Boni ohne Spielerschutzausschlusse

- Kein Spielsperrenregister — registrierte Sperren gelten nicht

Die sicherste Prüfung ist direkt: Die ESBK veröffentlicht auf ihrer Website eine aktuelle Liste der konzessionierten Anbieter. Ein Blick dort — statt über Suchmaschinen-Rankings — eliminiert die Unsicherheit vollständig. Nicht lizenzierte Betreiber investieren oft erheblich in Suchmaschinenoptimierung und erscheinen in organischen Ergebnissen prominenter als regulierte, weil die Schweizer Konzessionäre durch das Zonenystem regional eingeschränkt sind. Wer die ESBK-Liste kennt, muss Suchresultaten nicht vertrauen.

Der Markt in Zahlen: TWINT, Online-Casinos und die Schweizer Realität

Markus Kilb, CEO von TWINT, freut sich öffentlich darüber, "dass über 6 Millionen Nutzende mittlerweile taglich von der Flexibilitat und der digitalen Souveranitat profitieren, die Twint ihnen bietet." Diese Zahl ist auch für Online-Casinos ein Marktfaktum — nicht als Marketingargument, sondern als Nutzererwartung, die Betreiber erfüllen müssen, wenn sie im Schweizer Markt bestehen wollen. Wer diese Nutzerbasis nicht bedient, verliert sie an die neun Betreiber, die es tun.

2025 wurden 901 Millionen TWINT-Transaktionen verarbeitet — ein Plus von 17 Prozent gegenüber dem Vorjahr. TWINT ist damit nach Daten eines schweizerischen Hochschulinstituts für Wirtschaft erstmals zur meistgenutzten Online-Zahlungsmethode in der Schweiz aufgestiegen, vor Kreditkarte und Rechnung. 86 Prozent der Schweizer Online-Shops haben TWINT integriert; im stationaren Handel liegt der Anteil bei rund 81 Prozent. Ein Online-Casino, das TWINT nicht anbietet, fehlt in einer Kategorie, die Konsumenten bereits als Standard sehen — nicht als Premium-Option.

Die Online-Casino-Seite des Markts entwickelt sich parallel: Der Bruttospielertrag der neun konzessionierten Online-Betreiber lag 2024 bei rund CHF 310 Millionen, ein Wachstum von 8,5 Prozent. Die landbasierten Spielbanken verzeichneten im gleichen Zeitraum einen Ruckgang beim BSE. Diese Verschiebung ist strukturell und durfte anhalten: Wachsende Betreiber investieren in digitale Zahlungsinfrastruktur — wer im Online-Segment wachst, baut seinen TWINT-Kassierbereich aus, nicht zurück.

901 Mio.

TWINT-Transaktionen 2025 — Allzeithoch, +17 % gegenüber 2024

Nr. 1

TWINT als meistgenutzte Online-Zahlungsmethode der Schweiz 2025

86 %

Schweizer Online-Shops mit TWINT-Integration

CHF 310 Mio.

Bruttospielertrag der neun Online-Casinos 2024, bei +8,5 % Wachstum

Was die Zahlen in Kombination zeigen: TWINT ist kein Nischenangebot für technisch affine Casino-Spieler — es ist die Standarderwartung einer Nutzerbasis, die die App taglich für Kaffee, Lebensmittel und Online-Bestellungen nutzt. Für diese Nutzer ist die Frage nicht, ob TWINT im Casino verfügbar ist, sondern warum manchmal die Auszahlung nicht denselben Weg zurückgeht. Das ist das nachste Erwartungsmanagement-Thema, das der Markt noch lösen wird.

TWINT im Casino: Stärken, Grenzen und was sich nicht ändern wird

Nach neun Jahren Beobachtung des Schweizer iGaming-Zahlungsmarkts lässt sich eine klare Bilanz ziehen. TWINT ist technisch eine sehr gute Einzahlungsmethode für konzessionierte Schweizer Online-Casinos: Die Transaktionsgeschwindigkeit ist real und technisch begründet, die Kostenbelastung für Spieler ist null, die Infrastruktur ist stabil und tief im Schweizer Bankensystem verankert. Diese Stärken gelten uneingeschränkt — für Einzahlungen.

Die Grenzen sind ebenso real. TWINT ist keine universelle Casino-Zahlungslösung: Auszahlungen laufen bei den meisten Betreibern über andere Kanäle, das friktionsfreie Transaktionsmodell braucht bewusst gesetzte Gegenmechanismen in Form von Einzahlungslimits und Selbstsperren, und die Einschränkung auf neun konzessionierte Betreiber ist keine Marktlücke — sie ist das System. Wer das versteht, nutzt TWINT in dem Rahmen, für den es im Schweizer Online-Casino-Kontext tatsächlich gebaut wurde.

TWINT funktioniert bei allen neun konzessionierten Schweizer Online-Casinos als Einzahlungskanal — schnell, kostenlos und technisch solide. Auszahlungen laufen meist per Banküberweisung. Einzahlungslimits und Selbstsperren vor dem Spielbeginn setzen, nicht danach. Und den Anbieter vor der ersten Transaktion auf esbk.admin.ch prüfen: neun Betreiber, öffentlich einsehbar, eindeutig identifizierbar.

Häufige Fragen zu TWINT-Casinos in der Schweiz

Kann ich mit TWINT bei jedem Online-Casino in der Schweiz einzahlen?

Bei allen neun ESBK-konzessionierten Online-Casinos in der Schweiz ist TWINT als Einzahlungsmethode verfügbar. Diese neun Betreiber sind die einzigen, die nach dem Bundesgesetz über Geldspiele legal Online-Casino-Dienste anbieten dürfen. Bei nicht konzessionierten Anbietern — unabhängig davon, ob sie eine EU-Lizenz besitzen — kann TWINT entweder nicht verfügbar sein oder wird von TWINT selbst als gesperrter Anbieter blockiert. Die Liste der konzessionierten Betreiber ist auf esbk.admin.ch öffentlich einsehbar und wird regelmässig aktualisiert.

Ist es legal, mit TWINT im Online-Casino zu spielen?

Das Spielen bei ESBK-konzessionierten Schweizer Online-Casinos ist legal. Das BGS lässt ausschliesslich diese neun lizenzierten Betreiber zu. Das Spielen bei nicht konzessionierten Anbietern ist für Schweizer Spieler rechtlich nicht zulässig — es gibt in der Regel keine strafrechtlichen Folgen für Konsumenten, aber der gesamte Spielerschutzrahmen entfällt: kein Spielsperrenregister, kein KYC nach Schweizer Standard, keine Einzahlungslimits gemäss BGS.

Warum kann ich mit TWINT nicht auszahlen?

TWINT wurde als Verbraucher-zu-Händler-Zahlungslösung konzipiert — Zahlungen in die Gegenrichtung sind technisch aufwändiger und werden von den meisten konzessionierten Betreibern nicht angeboten. Auszahlungen laufen in der Regel über Banküberweisung auf das hinterlegte Schweizer Konto. Dörte Petit von Sucht Schweiz hat in diesem Kontext darauf hingewiesen, dass sich grosse Geldmengen im Glücksspiel auf eine kleine Gruppe von Personen konzentrieren, die ein problematisches Geldspielverhalten haben — ein Hintergrund, der erklärt, warum der Gesetzgeber Auszahlungskanäle strenger reguliert als Einzahlungskanäle.

Fallen Gebühren an, wenn ich mit TWINT ins Casino einzahle?

Für Spieler fallen bei TWINT-Einzahlungen in ESBK-Casinos keine direkten Transaktionsgebühren an. TWINT erhebt eine Gebühr vom Betreiber, der diese intern trägt. Indirekte Kosten können durch Bonusbedingungen entstehen, wenn TWINT von bestimmten Bonusangeboten ausgeschlossen ist oder Wagering-Anforderungen besonders hoch angesetzt sind. Diese Bedingungen sind im Kleingedruckten des jeweiligen Bonusangebots zu finden und sollten vor der Einzahlung geprüft werden.

Was passiert, wenn ich versuche, bei einem gesperrten Casino einzuzahlen?

Das BGS verpflichtet TWINT gesetzlich, Transaktionen an Anbieter auf der ESBK-Sperrliste zu blockieren. Versucht man eine Einzahlung bei einem dort gelisteten Casino, erhält man eine generische Zahlungsablehnung — ohne detaillierte Erläuterung des Gründes. Das ist kein technischer Fehler, sondern eine gesetzliche Compliance-Massnahme. Anbieter auf dieser Liste zu finden ist einfach: esbk.admin.ch listet alle konzessionierten Betreiber; wer dort nicht aufgeführt ist, ist strukturell als gesperrt einzustufen.

Was ist die minimale TWINT-Einzahlung im Casino?

Die Mindesteinzahlung liegt bei den meisten ESBK-konzessionierten Betreibern zwischen CHF 10 und CHF 20. Dieser Betrag wird vom Casino festgelegt — TWINT selbst hat keine praktische Untergrenze für Transaktionen. Unterhalb eines bestimmten Betrags wird der Verarbeitungsaufwand für den Betreiber unwirtschaftlich; ausserdem greifen einige Spielerschutzsysteme erst ab einem Mindestbetrag. Der genaue Wert findet sich im Kassierbereich der jeweiligen Plattform und kann von Betreiber zu Betreiber variieren.