Spielsucht und Verschuldung in der Schweiz: Was hinter den 116 000 Franken steckt

html

Inhalt

Eine Zahl, die eine Biografie zusammenfasst

116 000 Franken. So hoch sind die spielbedingten Schulden von Menschen, die mit einer Spielschuldenproblematik die Schuldenberatung Schweiz aufsuchen — im Schnitt. Das ist keine Hochstlastenfigur, kein extremer Ausreisser, sondern der Mittelwert über viele Fälle. Eine sechsstellige Summe, die sich typischerweise über Jahre akkumuliert — durch regelmässige Einzahlungen, die den eigenen finanziellen Rahmen sprengten, oft unbemerkt von der näheren Umgebung.

Dörte Petit von Sucht Schweiz hat den gesellschaftlichen Kontext der Spielverluste klar beschrieben: «Diese zwei Milliarden konzentrieren sich auf eine Minderheit, nämlich auf Personen mit problematischem und pathologischem Glücksspielverhalten.» Die jährlichen Spielverluste in der Schweiz belaufen sich auf circa zwei Milliarden Franken — ein nationaler Gesamtwert, der sich auf alle Spielenden verteilt. Aber ein überproportionaler Anteil davon konzentriert sich auf die wenigen Prozent, bei denen das Spielen ausser Kontrolle geraten ist. Für diese Menschen ist der individuelle Verlust weit höher als der Durchschnitt nahelegt.

Wie Schulden in der Praxis entstehen

Die typische Spielschulden-Biografie beginnt selten mit einer grossen einzelnen Verlustsumme. Sie beginnt mit kleinen, überschaubaren Einzahlungen — CHF 20, CHF 50 — die sich über Monate summieren, ohne dass der Spielende eine klare Gesamtübersicht hat. TWINT macht diese kleinen Einzahlungen besonders einfach: In wenigen Sekunden sind CHF 30 im Casino-Konto, ohne dass eine bewusste Finanzentscheidung erforderlich war.

Die Schuldenakkumulation beginnt, wenn die Eigenfinanzierung nicht mehr ausreicht. Der nächste Schritt ist typischerweise die Nutzung von Krediten — zuerst Kreditkarten, dann Bankkredite, dann Familiendarlehen. Jeder dieser Schritte ist begleitet von der Überzeugung, dass der nächste Gewinn die Schulden ausgleichen wird. Das ist die klassische Denkverzerrung der Spielsucht: Die Verluste werden als vorübergehend, der rettende Gewinn als unvermeidbar erlebt.

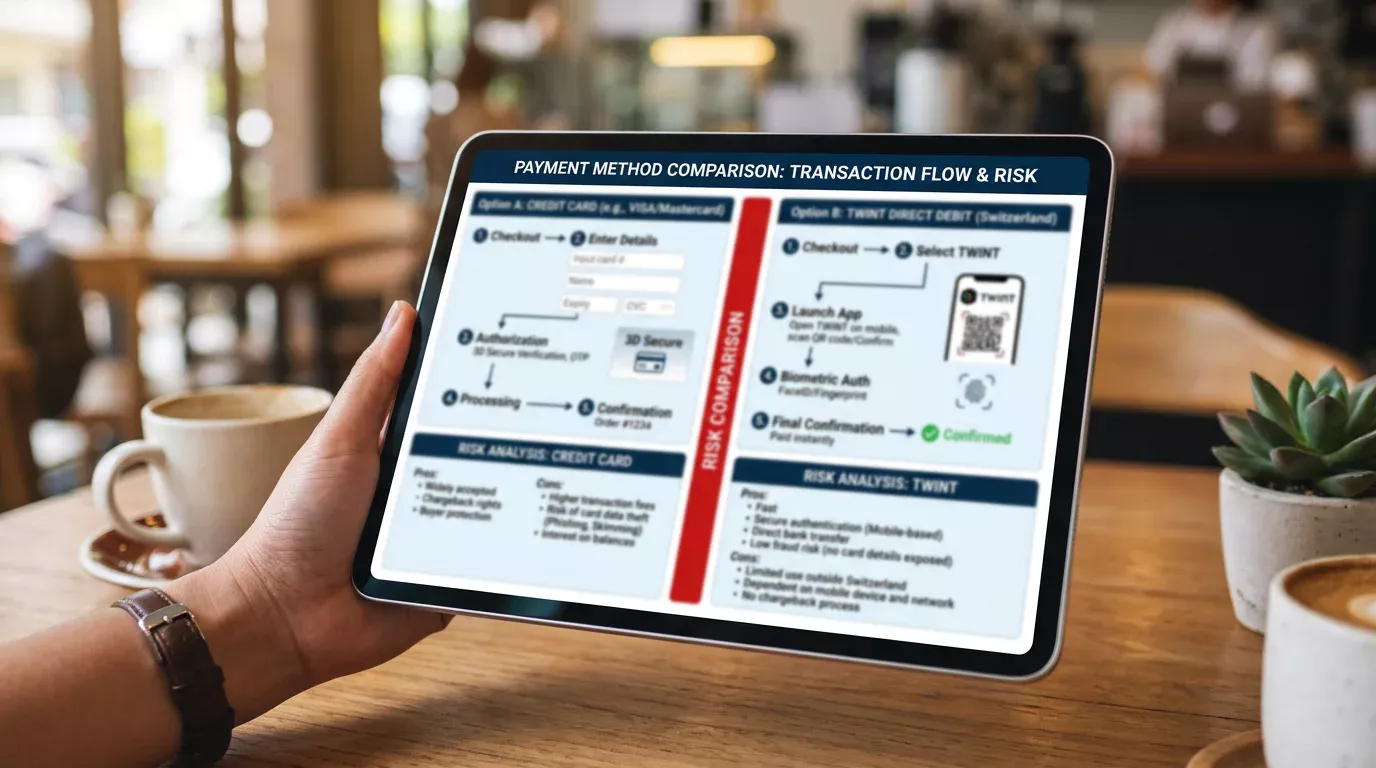

Kreditkarte versus TWINT: Schuldenrisiko im Vergleich

Der strukturelle Unterschied zwischen Kreditkarte und TWINT im Verschuldungskontext ist bedeutsam. Kreditkarte bedeutet: Man spielt jetzt mit Geld, das man erst später zurückzahlen muss. TWINT bedeutet: Man spielt jetzt mit Geld, das bereits vorhanden war — und das unmittelbar und sichtbar abgebucht wird. Diese Unmittelbarkeit ist aus Spielerschutzsicht ein klarer Vorteil von TWINT.

Das bedeutet nicht, dass TWINT-Nutzende nicht in Schulden geraten können. Wenn das Girokonto leer ist und trotzdem weitergespielt wird — finanziert durch Ersparnisse, durch Familiengeld, durch Kredite — ist die Zahlungsmethode irrelevant für die Schuldenentwicklung. Aber TWINT macht das Scheitern der Eigenfinanzierung sichtbarer als eine Kreditkarte: Das leere Konto erscheint im E-Banking sofort, ohne Zeitverzug durch eine monatliche Abrechnung.

Schuldenberatung: Erste Anlaufstelle für Betroffene

Die Schuldenberatung Schweiz ist eine der wichtigsten Anlaufstellen für Menschen mit spielbedingten Schulden. Die Beratung ist kostenlos, vertraulich und ohne Anmeldepflicht zugänglich. Die Beraterinnen und Berater helfen bei der Schuldenerfassung, beim Verhandeln mit Gläubigern und bei der Erarbeitung eines realistischen Sanierungsplans.

Wichtig zu wissen: Die Schuldenberatung kann Schulden nicht löschen — aber sie kann strukturieren, priorisieren und Handlungsperspektiven eroffnen, die alleine nicht sichtbar wären. Wer mit 116 000 Franken Schulden und einem monatlichen Nettoeinkommen von CHF 4 000 konfrontiert ist, hat alleine kaum Sicht auf den Weg heraus. Mit Unterstützung lässt sich ein realistischer, langfristiger Plan erstellen.

Warum Aufhören schwerer ist, als es klingt

Ein häufiger Denkfehler im Umfeld von Spielsucht-Betroffenen: «Warum hört man nicht einfach auf?» Die Antwort liegt in der neurobiologischen Struktur der Spielsucht: Das Gehirn hat Belohnungsschaltkreise auf das Spielen konditioniert, die ähnlich funktionieren wie bei anderen Suchtformen. Das «Aufhören» ist kein Willensakt, der durch ausreichende Motivation gelingt — es ist eine Entkonditionierung, die Zeit, Struktur und häufig professionelle Begleitung erfordert.

Die Selbstsperre im Casino ist ein struktureller Hilfsmechanismus — nicht weil sie den Spielimpuls löscht, sondern weil sie den Zugang zum Spiel mechanisch verhindert und damit Zeit und Raum schafft, in der die Sucht nicht bedient werden kann. Wer diese Zeit für Beratung und Therapie nutzt, hat die besten Chancen auf eine dauerhafte Erholung. Mehr zur Selbstsperre erkläre ich in meinem Artikel über den Spielerschutz im TWINT-Casino.

Zusammenfassung: Was die Zahlen fordern

116 000 Franken durchschnittliche Schulden. Zwei Milliarden Franken Jahresverluste, konzentriert auf eine Minderheit. Diese Zahlen fordern konkrete Massnahmen, nicht Pauschalkritik am Glücksspiel. Was sie fordern: ein funktionierendes Spielerschutzsystem in konzessionierten Casinos, niederschwellige Beratungsangebote, öffentliche Aufklärung und individuelle Schutzinstrumente wie Einzahlungslimits und Selbstsperren. All das ist im Schweizer System vorhanden — was fehlt, ist die konsequente Nutzung durch jeden Spielenden, der weiss, dass diese Instrumente existieren.

Was Angehörige wissen müssen

Spielschulden betreffen selten nur die spielende Person. Partner, Familie und enge Freunde sind häufig co-betroffene: entweder weil sie selbst als Gläubiger eingesprungen sind, weil gemeinsame Finanzen betroffen sind, oder weil sie die emotionalen Konsequenzen des Spielverhaltens mittragen.

Für Angehörige gibt es in der Schweiz ebenfalls spezialisierte Beratungsangebote. Sucht Schweiz bietet Angehörigen-Beratung an; kantonale Suchtberatungsstellen haben Programme für das soziale Umfeld von Betroffenen. Das ist keine Zweitrangigkeit, sondern eine Anerkennung, dass Spielsucht ein systemisches Phänomen ist, das das gesamte Bezugssystem der betroffenen Person beeinflusst.

Ein besonderes Risiko für Angehörige: Co-Finanzierung. Wer einem Spielsuchtkranken regelmässig Geld leiht oder schenkt, unterstützt — unbeabsichtigt — die Sucht. Das ist eine schmerzliche Erkenntnis, besonders wenn die Person enge Familie ist. Die Beratung hilft, Grenzen zu setzen, ohne die Beziehung zu zerstören, und unterstützende Verhaltensweisen zu unterscheiden, die zur Sucht beitragen, von solchen, die tatsächlich helfen.

TWINT und Schulden: Die verbindende Logik

TWINT spielt in der Verschuldungsgeschichte von Spielenden keine ursächliche Rolle — aber eine ermöglichende. Die Schnelligkeit, mit der TWINT-Einzahlungen verbucht werden, und die Reibungslosigkeit des Prozesses senken die Barriere, mehrmals täglich nachzuzahlen. Wer ein Konto mit 500 Franken hat und dreimal täglich 50 Franken einzahlen kann, ohne den Kontostand jedes Mal explizit zu sehen und zu reflektieren, baut innerhalb weniger Wochen einen Verlust auf, der das Konto leert. TWINT schafft das nicht alleine — aber es entfernt die Reibung, die bei anderen Methoden als natürlicher Bremse wirken würde. Das ist kein Argument gegen TWINT, sondern ein Argument für das bewusste Einzahlungslimit als notwendige Ergazung.

Die 116 000-Franken-Zahl ist ein Durchschnitt über viele sehr verschiedene Einzelfälle. Manche Fälle liegen darunter, manche deutlich darüber. Was die Zahl gemeinsam hat mit allen Einzelfällen ist der Ausgangspunkt: kleine Einzahlungen, die sich über Monate und Jahre zu einem existenzgefährdenden Betrag akkumuliert haben. Die Frühintervention — Beratung, Selbstsperre, Limit — wäre in fast allen Fällen möglich gewesen. Dass sie nicht stattgefunden hat, ist das eigentliche Problem hinter der Zahl.